Rückblick

Anleihen

Die Renditen zehnjähriger US-Staatsanleihen gaben zunächst nach und erreichten bis Ende Februar ein zwischenzeitliches Tief von 3.96% (Ende 2025: 4.18%). Mit dem Ausbruch des Iran-Krieges Ende Februar kehrte sich dieser Trend jedoch abrupt um. Die Sorge vor steigenden Energiepreisen und entsprechend höherem Inflationsdruck liess die Renditen deutlich anziehen. Gegen Ende März erreichten sie ein Hoch von 4.44% und beendeten das Quartal bei 4.32%. Die Renditen zweijähriger US-Staatsanleihen – häufig als verlässlicher Indikator für die erwartete Leitzinsentwicklung – stiegen bis Ende März auf knapp 4%. Die Federal Reserve beliess den Leitzins sowohl Ende Januar als auch Mitte März unverändert in einer Spanne von 3.50% bis 3.75%. Der Markt hat seine Erwartungen im Quartalsverlauf deutlich angepasst und preist für 2026 derzeit keine Zinssenkungen mehr ein, nachdem zuvor noch zwei Schritte erwartet worden waren. Die nächste Sitzung findet am 29. April statt und dürfte die letzte Zinsentscheidung unter dem Vorsitz von Jay Powell sein.

In der Eurozone folgten die Renditen weitgehend der Entwicklung in den USA, ebenfalls getrieben durch steigende Energiepreisrisiken. Die Renditen zehnjähriger deutscher Bundesanleihen sanken bis Ende Februar auf 2.65%, bevor sie bis zum Quartalsende wieder auf 3.00% anstiegen (Ende 2025: 2.86%). In den Peripherieländern kam es zu einer leichten Ausweitung der Spreads gegenüber Bundesanleihen. Der Leitzins in der Eurozone liegt derzeit bei 2.15% und blieb im Quartalsverlauf unverändert. Für die nächste Sitzung der Europäischen Zentralbank am 30. April wird vom Markt teilweise eine Zinserhöhung eingepreist.

Im Vereinigten Königreich verlief die Entwicklung der zehnjährigen Gilt-Renditen ähnlich. Nach einem Zwischentief von 4.27% Ende Februar stiegen sie bis zum Quartalsende auf 4.83% (Ende 2025: 4.47%). Der Leitzins liegt derzeit bei 3.75%. Angesichts weiterhin erhöhter Inflationsraten werden im weiteren Jahresverlauf keine Zinssenkungen mehr erwartet. Die nächste Sitzung der Bank of England ist für den 29. April angesetzt.

In Japan stiegen die Renditen zehnjähriger Staatsanleihen auf 2.30% (2.07% zu Jahresbeginn). Für die Sitzung der Bank of Japan am 29. April wird mehrheitlich eine Zinserhöhung vom aktuellen Niveau von 0.75% erwartet.

Eine Ausnahme bildete China. Dort blieben die Renditen aufgrund schwacher Binnennachfrage sowie unterstützender Massnahmen der Zentralbank unter Druck. Zum Quartalsende lagen die Renditen zehnjähriger Staatsanleihen bei 1.82% (Ende 2025: 1.86%).

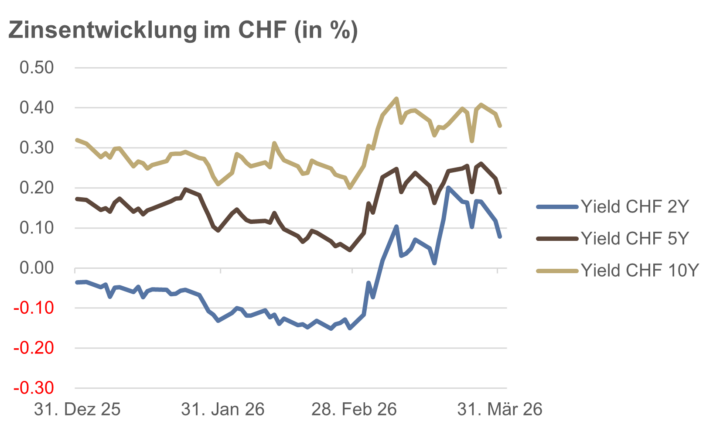

Auch in der Schweiz folgte die Entwicklung zunächst dem globalen Trend fallender Renditen, bevor es im Zuge der geopolitischen Eskalation zu einem Anstieg kam. Die Renditen zehnjähriger Eidgenossen lagen zum Quartalsende bei 0.36% (Ende 2025: 0.32%). Der nächste geldpolitische Entscheid der Schweizerischen Nationalbank ist für den 18. Juni terminiert. Der Markt rechnet derzeit nicht mit einer Zinsänderung.

Quelle: eigene Darstellung

Kredite

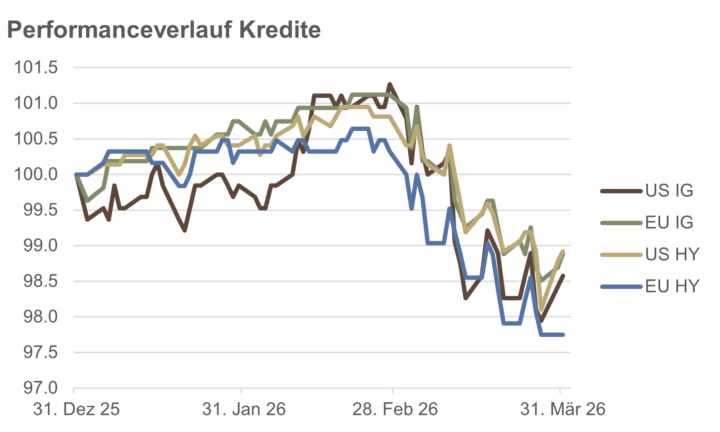

Eine ähnliche Zweiteilung des Quartals war auch an den wichtigsten Kreditmärkten zu beobachten. Bis Ende Februar verzeichneten die Kurse leichte Zugewinne, getragen von historisch engen Kreditaufschlägen und rückläufigen Basiszinssätzen (Staatsanleihen). Mit dem Ausbruch des Iran-Kriegs kehrte sich dieses Umfeld jedoch um: steigende Renditen führten zu entsprechenden Kursrückgängen.

Bemerkenswert ist, dass die Kreditaufschläge im Hochzinssegment bereits Ende Januar ihren Tiefpunkt erreicht hatten und im Februar erste Anzeichen einer Ausweitung zeigten, bevor sich diese Bewegung im März deutlich beschleunigte. Zum Quartalsende lagen die Spreads in den USA bei 328 Basispunkten (281 Basispunkte per Ende 2025; +47 Basispunkte), in Europa bei 337 Basispunkten (270 Basispunkte; +67 Basispunkte).

Entsprechend resultierte im Quartalsverlauf eine negative Performance im Hochzinsbereich. Euro-High-Yield-Anleihen verloren 2.3%, während US-High-Yield-Anleihen um 1.1% nachgaben. Auch im Investment-Grade-Segment kam es zu Kursrückgängen: In Europa betrug das Minus 1.1%, während US-Investment-Grade-Anleihen aufgrund steigender Treasury-Renditen und einer tendenziell längeren Duration 1.4% einbüssten.

Staatsanleihen aus Schwellenländern in US-Dollar verzeichneten im ersten Quartal einen Rückgang von 2.5%, belastet durch geopolitische Risiken und einen stärkeren US-Dollar.

Globale Wandelanleihen erwiesen sich hingegen als Lichtblick und erzielten ein Plus von 3.0%. Sie profitierten sowohl von der positiven Aktienmarktentwicklung zu Beginn des Quartals als auch von der im März gestiegenen Volatilität, welche den Wert der eingebetteten Optionen erhöhte.

Quelle: eigene Darstellung

Aktien

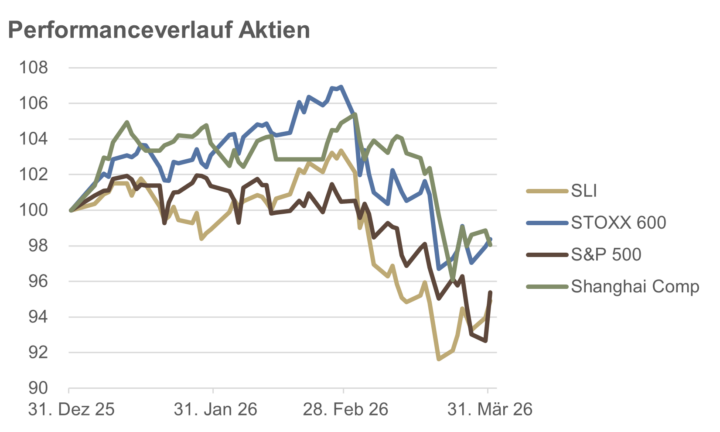

Das erste Quartal 2026 an den Aktienmärkten war geprägt von einer ausgeprägten Rotation weg von hoch bewerteten Wachstumstiteln hin zu Substanzwerten sowie rohstoffnahen Märkten. In diesem Zusammenhang prägte die Investmentbank Goldman Sachs das Akronym HALO („Heavy Assets, Low Obsolescence“). Auch im Kursverlauf stellte der Ausbruch des Iran-Kriegs Ende Februar eine klare Zäsur dar.

In den USA markierte der Leitindex S&P 500 am 27. Januar mit 6’979 Punkten noch ein neues Allzeithoch, beendete das Quartal jedoch mit einem Minus von 4.6%. Noch stärker unter Druck gerieten der technologielastige Nasdaq Composite, der 7.1% einbüsste, sowie die grössten Titel (gemessen am XLG ETF), die 8.0% verloren. Demgegenüber konnte sich der gleichgewichtete S&P 500 – gemessen am RSP ETF – mit einem leichten Plus von 0.2% behaupten.

In Europa zeigte sich ein relativ robusteres Bild. Der STOXX 600 verzeichnete ein Minus von 1.6% und hielt sich damit besser als die US-Märkte. Der Swiss Leader Index hingegen enttäuschte mit einem Rückgang von 5.1%, belastet insbesondere durch Kursverluste bei Richemont, UBS und Holcim. Der FTSE 100 im Vereinigten Königreich gehörte mit einem Plus von 2.5% zu den stärkeren Märkten und profitierte von seiner hohen Gewichtung in Energie- und Bergbauwerten.

In Asien entwickelte sich das Bild uneinheitlich. Der Shanghai Composite verlor 1.9%, der Hang Seng in Hongkong 3.3%, während der japanische Nikkei 225 um 1.4% zulegen konnte.

Zu den stärksten Märkten zählten im ersten Quartal Südkorea mit einem Anstieg des KOSPI von knapp 20%, Brasilien (Bovespa: +16%) sowie Thailand (SET: +15%). Auf der Verliererseite standen Indonesien mit einem Rückgang von 18% sowie Indien und Pakistan (jeweils -15%) und Vietnam (-10%).

Quelle: eigene Darstellung

Rohstoffe und Alternative Anlagen

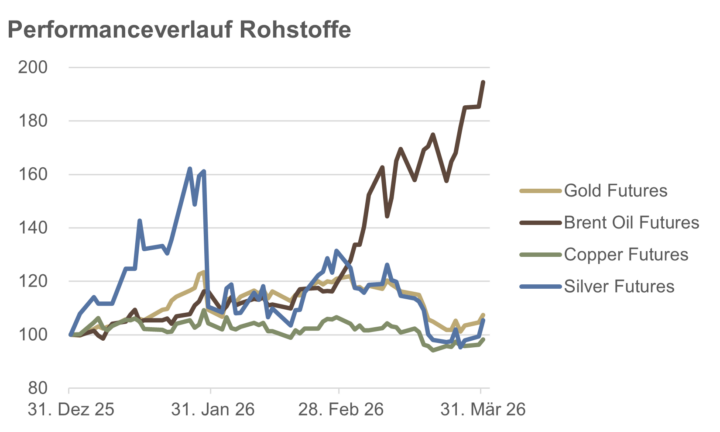

Der markante Anstieg der Energiepreise war das dominierende Thema des ersten Quartals. Der Ausbruch des Iran-Kriegs Ende Februar führte zu einem sprunghaften Anstieg des Brent-Rohölpreises um über 94% – von $61 auf $118 pro Fass.

Die Edelmetalle Gold und Silber setzten ihre Rally zu Jahresbeginn zunächst fort, gerieten im weiteren Quartalsverlauf jedoch unter Druck. Per Ende März resultierte dennoch ein Plus von 7.4% für Gold und 5.5% für Silber.

Der leichte Rückgang des Kupferpreises um 1.7% deutete auf zunehmende Sorgen hinsichtlich einer globalen konjunkturellen Abschwächung hin, insbesondere vor dem Hintergrund der anhaltenden Schwäche im chinesischen Bausektor.

Das Narrativ von Bitcoin als „digitales Gold“ geriet derweil zunehmend unter Druck. Die hohe Korrelation zu Technologiewerten sowie die ausgeprägte Zinssensitivität wirkten sich in dem von Risikoaversion geprägten Umfeld klar negativ aus. Zum Quartalsende verzeichneten Bitcoin einen Rückgang von 22% und Ethereum von 29% gegenüber dem US-Dollar.

Quelle: eigene Darstellung

Währungen

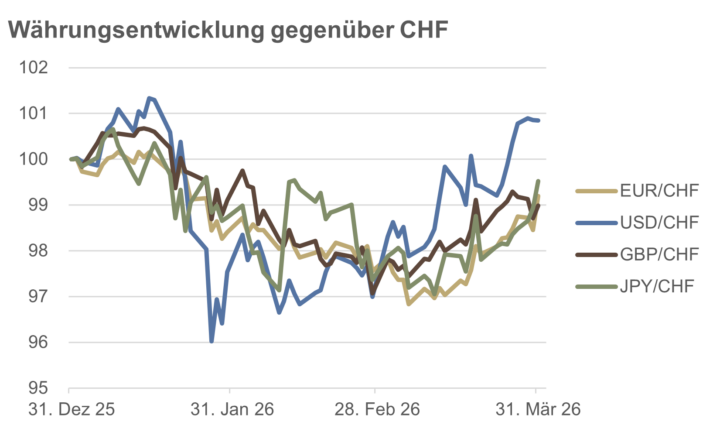

Das erste Quartal 2026 war am Devisenmarkt von einer ungewöhnlichen Dynamik geprägt. Entgegen dem klassischen Lehrbuchmuster konnte der Schweizer Franken seine Rolle als „sicherer Hafen“ im von Panik geprägten März nicht ausspielen und wertete gegenüber den meisten Hauptwährungen ab.

Über den gesamten Quartalsverlauf resultierte dennoch ein Rückgang des Euro um 0.8%, des britischen Pfunds um 1.0% und des japanischen Yen um 0.5% gegenüber dem Franken. Der US-Dollar hingegen konnte leicht zulegen und stieg um 0.8% von 0.793 auf 0.799. Insgesamt profitierte der Dollar-Index (DXY) von der Flucht in die Weltreservewährung und gewann 1.6%.

Überraschend stark präsentierte sich im ersten Quartal der brasilianische Real (BRL). Zum Quartalsende notierte das Währungspaar CHF/BRL bei 6.48 nach 6.91 per Ende 2025, was einer Aufwertung des Real von 6.6% gegenüber dem Franken entspricht.

In der Gesamtschau erwies sich der März 2026 somit als ein Monat, in dem Sicherheit weniger über den Franken als vielmehr über den US-Dollar sowie rohstoffnahe Währungen wie den brasilianischen Real gesucht wurde. Der Franken geriet hingegen – untypischerweise – leicht unter Verkaufsdruck.

Quelle: eigene Darstellung

Ausblick

„One Battle After Another“ – der Filmtitel des diesjährigen Oscar-Preisträgers beschreibt die gegenwärtige Weltlage treffend. Der Iran-Krieg und die Eskalation im Nahen Osten markieren den Beginn einer neuen Phase globaler Instabilität. Mit der faktischen Blockade der Strasse von Hormus hat der Iran den Schiffsverkehr durch diese zentrale Meerenge nahezu zum Erliegen gebracht. Besonders betroffen sind Öl- und Gastransporte, was zu einem deutlichen Anstieg der Energie- und Düngemittelpreise geführt hat.

Die Wahrscheinlichkeit einer Rezession in den USA vor 2027 ist im Verlauf des Monats März spürbar gestiegen und wird von der Prognoseplattform Kalshi derzeit mit 34% beziffert (Stand: 5. April 2026). Gleichzeitig hat sich das Wachstum deutlich abgeschwächt: Das GDPNow-Modell der Atlanta Fed schätzt das US-Wachstum für das erste Quartal 2026 auf 1.6% (Stand: 2. April 2026), nachdem Ende Februar noch Werte von über 3% erwartet worden waren. Auch das Wachstum im vierten Quartal 2025 wurde deutlich nach unten revidiert – auf +0.7% von zuvor +2.7%.

Die US-Inflation verharrte im Januar und Februar bei 2.4%. Gemäss dem Nowcasting-Modell der Cleveland Fed dürfte sie jedoch im März auf 3.25% und im April auf 3.38% ansteigen (Stand: 3. April 2026). Damit entfernt sie sich erneut vom Inflationsziel von 2%, das seit Februar 2021 nicht mehr erreicht wurde.

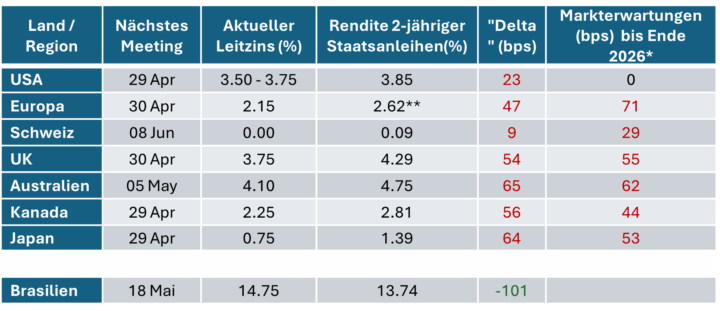

In der Folge hat der Markt die zuvor erwarteten Zinssenkungen für 2026 vollständig ausgepreist. Gemessen an der Rendite zweijähriger US-Staatsanleihen impliziert die aktuelle Marktbewertung vielmehr ein leicht restriktiveres geldpolitisches Umfeld. Die nachfolgende Tabelle verdeutlicht dieses „hawkishe“ Repricing der wichtigsten Leitzinsen, wobei das „Delta“ die Differenz zwischen der Rendite zweijähriger Staatsanleihen und dem jeweiligen aktuellen Leitzins abbildet.

Quelle: eigene Darstellung; Stand: 5. April 2026

*Stand: 2. April 2026

**Deutschland

In einem stagflationären Umfeld – höhere Inflationsraten bei gleichzeitig schwächerem Wachstum – steigen die Risiken geldpolitischer Fehlentscheide. Die US-Notenbank dürfte ab Mai unter neuer Führung stehen. In der Vergangenheit wurden neue Fed-Vorsitzende vom Markt meist relativ rasch „getestet“. Dies dürfte auch im derzeit aufgeladenen politischen Umfeld der Fall sein. Hinzu kommt, dass wir uns im zweiten Jahr des US-Präsidentenzyklus befinden, das historisch als besonders anspruchsvoll gilt.

Anleihen

Die langfristigen Renditen von Staatsanleihen werden in erster Linie durch Wachstums- und Inflationserwartungen bestimmt. In den ersten Wochen nach dem Ausbruch des Iran-Kriegs dominierte das Inflationsnarrativ infolge der Ölpreisrally. Um den 20. März herum setzte jedoch eine Zäsur ein: Die Sorge vor inflationärer Überhitzung wich der Angst vor einer ausgeprägten Nachfragezerstörung. Entsprechend begannen die Ölpreise für spätere Lieferungen deutlich zu sinken.

In diesem Spannungsfeld zwischen Stagflation und drohender Rezession betrachten wir Positionen nicht isoliert, sondern im Hinblick auf ihren Beitrag zur Gesamtstabilität des Portfolios. Das gestiegene Zinsniveau nutzen wir, um die Duration gezielt zu verlängern und das Portfolio gegen eine Wachstumsabschwächung zu wappnen.

Eine kleinere Position in inflationsgeschützten Anleihen halten wir weiterhin, um uns gegen unmittelbare Preisschocks abzusichern.

Kredite

Im Kreditbereich bewahren wir eine defensive Grundhaltung und bevorzugen Investment-Grade-Anleihen gegenüber High Yield. Trotz der jüngsten Spreadausweitung liegen die Risikoaufschläge historisch betrachtet weiterhin auf einem vergleichsweise tiefen Niveau.

Zur gezielten Renditesteigerung erscheinen brasilianische Staatsanleihen prüfenswert. Der hohe Realzins-Puffer kann hier als effektiver Renditetreiber wirken, ohne wesentliche Abstriche bei der Liquidität.

Aktien

In stagflationären Phasen haben sich historisch insbesondere die Sektoren Versorger, Technologie, Basiskonsumgüter und Energie als relativ robust erwiesen, während Finanzwerte, Industriegüter, zyklische Konsumgüter, Kommunikationsdienste sowie klein kapitalisierte Unternehmen tendenziell unter Druck standen.

Wir bleiben vorsichtig optimistisch und akzeptieren, dass Aktien primär der langfristigen Substanzsicherung dienen und nicht in jeder Marktphase gleichzeitig mit anderen Anlageklassen positive Beiträge liefern müssen. Die Positionierung am Terminmarkt ist derzeit eher bärisch, sodass von Euphorie keine Rede sein kann – ein potenzieller Kontraindikator. Entsprechend prüfen wir, weitere Rückschläge selektiv für eine Aufstockung der Aktienquote zu nutzen.

Regional erscheint uns die USA derzeit etwas attraktiver als Europa. Die geografische Nähe Europas zu den Konfliktherden in der Ukraine und im Nahen Osten sowie die Abhängigkeit von Energieimporten dürften den Alten Kontinent stärker belasten als die US-Wirtschaft.

Rohstoffe und Alternative Anlagen

Trotz saisonaler Gegenwinde halten wir an einer strategischen Position in Gold fest. Die Preisrückgänge im März – ausgehend von Allzeithochs von über $5’000 pro Unze – dürften vor allem auf erhöhte Liquiditätsbedürfnisse im Zuge gestiegener Volatilität zurückzuführen sein. Historisch lasteten solche Effekte während rund sechs Wochen nach einem Krisenereignis auf dem Goldpreis.

Belastend wirkte zudem die Umkehr bei den Zinserwartungen in den USA: Während vor wenigen Wochen noch mehrere Zinssenkungen erwartet wurden, sind diese inzwischen vollständig ausgepreist. Derzeit reflektiert der Goldpreis noch kein ausgeprägtes Rezessionsrisiko. Historisch lag der durchschnittliche Anstieg in solchen Phasen bei rund 15%. Gleichzeitig dürfte Gold auch bei überraschend hohen Inflationsraten sowie im Kontext geld- und fiskalpolitischer Experimente Unterstützung finden. Gewinne bei Silber haben wir realisiert.

Für den Ölmarkt erwarten wir in den kommenden Monaten eher rückläufige Preise. Die Positionierung am Terminmarkt ist stark auf weiter steigende Notierungen ausgerichtet, während viele Angebotsschocks bereits eingepreist sind. Bereits moderate Veränderungen bei Angebot oder Nachfrage könnten daher eine Gegenbewegung auslösen. Beim Kupferpreis ist das Bild weniger eindeutig: Strukturelle Nachfrageimpulse durch die Energiewende stehen einer konjunkturellen Abschwächung in China gegenüber.

Bei Agrarrohstoffen könnten Kakaopreise angesichts einer ausgeprägt bärischen Positionierung positiv überraschen, während bei Mais, Weizen und Baumwolle eine sehr bullische Marktpositionierung eher auf Abwärtsrisiken hindeutet.

Währungen

Im zweiten Quartal könnte der Euro positiv überraschen, da die aktuelle Positionierung am Terminmarkt deutlich negativ erscheint. Ähnliches gilt für den japanischen Yen und – in geringerem Ausmass – für das britische Pfund.

Der US-Dollar hingegen scheint sich in einem fortgeschrittenen Aufwertungszyklus zu befinden, sodass eine Gegenbewegung nicht überraschen würde. Dies gilt insbesondere für den australischen Dollar, für den wir in den kommenden Monaten mit tieferen Notierungen rechnen.

Der Schweizer Franken dürfte im weiteren Jahresverlauf seine Funktion als sicherer Hafen wieder verstärkt wahrnehmen.

Schlussfolgerung

„KISS – keep it simple, stupid“ erweist sich in einem von zahlreichen gegenläufigen Kräften geprägten Umfeld oft als die überlegene Strategie. Komplexität führt in Krisenzeiten nicht selten zu Korrelationen, die sich nur schwer kontrollieren lassen. Entsprechend konzentrieren wir uns auf liquide und transparente Anlagen, bei denen klar ist, woher die Rendite stammt und wo die Risiken liegen. Dabei betrachten wir das Portfolio konsequent als Ganzes und richten es so aus, dass es gegenüber unterschiedlichen Zukunftsszenarien robust bleibt.

Staatsanleihen verstehen wir in diesem Kontext als zentrale defensive Portfoliobausteine. Im Falle eines wirtschaftlichen Abschwungs dürften insbesondere langlaufende Titel profitieren, während inflationsgeschützte Anleihen bei überraschend hohen Inflationsraten ihre Schutzwirkung entfalten können. Im Kreditbereich bevorzugen wir weiterhin Investment-Grade- gegenüber High-Yield-Anleihen.

Bei Aktien bleiben wir vorsichtig optimistisch und sehen diese Anlageklasse primär als Instrument der langfristigen Substanzsicherung. In Phasen weiterer Marktschwäche ziehen wir selektive Aufstockungen, insbesondere in defensiven Sektoren, in Betracht.

An unserer strategischen Goldposition halten wir fest – als Absicherung gegenüber geld- und fiskalpolitischen Experimenten sowie geopolitischen Risiken. Ergänzend setzen wir auf liquide Trendfolge-CTAs, die sich aufgrund ihrer niedrigen Korrelation zu anderen Anlageklassen als stabilisierender Portfoliobaustein bewährt haben.

Auf der Währungsseite gehen wir von einem insgesamt soliden Schweizer Franken aus. Gleichzeitig sehen wir Potenzial für eine positive Überraschung beim Euro im zweiten Quartal, während wir beim australischen Dollar mit einer Abschwächung rechnen.