Quartalsausblick Q2 2024

Das erste Quartal 2024 brachte eine Vielzahl von Entwicklungen auf den Finanzmärkten mit sich. Von steigenden Anleiherenditen bis hin zu neuen Rekorden an den Aktienmärkten.

Rückblick

Anleihen

In den USA stiegen die Renditen 10-jähriger Staatsanleihen im Quartalsverlauf von 3.87% auf 4.21%. Da die einkommenden Konjunkturdaten immer wieder positiv überraschten, sanken die Markterwartungen im Verlauf des 1. Quartals von 6-7 Leitzinssenkungen im Jahr 2024 auf noch 2-3 im restlichen Jahresverlauf. Aufgrund des Zinsanstiegs langfristiger US-Staatsanleihen sank der Preis des viel beachteten iShares 20+ Year Treasury Bond ETF (TLT) im 1. Quartal um 4.3%. Die Renditen 2-jähriger Papiere, die stärker von den Erwartungen zukünftiger Leitzinsen beeinflusst werden, stiegen von 4.25% auf 4.63% an. Die US-Fed beließ die Leitzinsen während dem 1. Quartal bei 5.50%. Die erste Zinssenkung wird mittlerweile erst im Juni oder sogar erst Ende Juli erwartet. Die nächsten Fed-Sitzungen finden am 1. Mai, 12. Juni und am 31. Juli statt.

Der Renditeanstieg war auch in der Eurozone zu verspüren. In Deutschland stiegen die Renditen 10-jähriger Bundesanleihen im Quartalsverlauf von 2.03% auf 2.29%, und diejenigen 2-jähriger Anleihen von 2.40% auf 2.82%. In Italien dagegen blieben die Renditen 10-jähriger Staatsanleihen ziemlich konstant um die Marke von 3.70%, so dass sich der Renditeabstand zu den gleich lang laufenden deutschen Bundesanleihen auf unter 140 Basispunkte verkleinerte. Die Europäische Zentralbank (EZB) beließ die Leitzinsen im 1. Quartal bei 4.50%, signalisierte aber Zinssenkungen im weiteren Jahresverlauf. Die nächsten Meetings der EZB finden am 11. April und am 6. Juni statt.

Im Vereinigten Königreich stiegen die Renditen von 3.54% bis Ende Februar bis auf 4.19% und beendeten das 1. Quartal bei 3.98%. Die Bank of England beließ die Leitzinsen bei 5.25%; ihre nächsten Sitzungen hält sie am 9. Mai und am 20. Juni ab.

In Japan stiegen die Renditen 10-jähriger Staatsanleihen im Quartalsverlauf von 0.62% auf 0.73%. Für etwas Überraschung sorgte die Bank of Japan, die sich sowohl von der Negativzinspolitik als auch von der Politik der Zinskurvenkontrolle verabschiedete. Die Leitzinsen wurden von -0.10% auf +0.10% erhöht. Die nächste Sitzung findet am 26. April statt.

Entgegen dem globalen Anstieg sank das Zinsniveau in der Schweiz aufgrund der überraschenden Leitzinssenkung von 1.75% auf 1.50% durch die Schweizerische Nationalbank (SNB). Die Renditen 10-jähriger Staatsanleihen sanken von 0.70% auf 0.62%, die Renditen 5-jähriger Anleihen von 0.79% auf 0.73% und die Renditen 2-jähriger Papiere standen zum Quartalsende bei 0.93% nach 1.10% Ende 2023. Die nächste Sitzung der SNB findet am 20. Juni statt.

Quelle: eigene Darstellung

Kredite

Das steigende Zinsniveau wirkte dämpfend auf die Kursentwicklung von Unternehmensanleihen. Zum Quartalsende winkten leichte Kursverluste, sowohl in den USA als auch in Europa. Einzig US-Hochzinsanleihen konnten sich per Ende März mit einem leichten Kursplus über die Ziellinie retten.

Die Kreditaufschläge bei Hochzinsanleihen bildeten sich in beiden Regionen zurück: in den USA von zirka 3.4% auf 3.1%, in Europa von zirka 4.0% auf 3.5%. Im Falle einer tiefen Rezession wurden in der Vergangenheit Aufschläge von über 6.5% gemessen.

Investment-Grade-Anleihen sind die hochwertigsten Anleihen, die von Ratingagenturen bewertet werden, während Hochzinsanleihen spekulativer sind und ein Rating unterhalb von Investment-Grade haben. Die Preise von Hochzinsanleihen tendieren oft dazu, ähnlich wie die Aktienmärkte zu reagieren, während die Preise von Investment-Grade-Anleihen stärker vom allgemeinen Zinsniveau beeinflusst werden.

Das „risk-on“-Umfeld im 1. Quartal hatte sowohl bei Wandelanleihen (+4.3%) als auch bei Schwellenländer-Staatsanleihen in USD (+1.6%) einen positiven Effekt.

Quelle: eigene Darstellung

Aktien

Für Aktienbullen war das 1. Quartal 2024 ein Traumstart in ein neues Jahr. In den USA verzeichnete der S&P 500 Index in den ersten drei Monaten des Jahres einen Gewinn von 10.2%, seinen besten Jahresstart seit 2019. Seit Januar verzeichnete der US-Leitindex 22 neue Allzeithochs und beendete auch das gesamte 1. Quartal mit 5‘254 auf einem Allzeithoch.

Damit lag der S&P 500 sogar noch leicht vor dem Technologie-lastigen Nasdaq Composite, der einen Gewinn von 9.1% für denselben Zeitraum verbuchen konnte. Das US-Aktienrally wurde zunehmend von einer breiteren Basis getragen: 77% aller S&P 500-Titel beendeten die ersten drei Monate des Jahres im Plus mit einem durchschnittlichen Gewinn von 12.6%.

In Europa stieg der STOXX 600 seit Januar um 7.0%, während der Swiss Leader Index einen Quartalsgewinn von 8.3% verbuchen konnte. In der Schweiz lagen zyklische Titel wie Lonza und Holcim ganz vorne, während die eher defensiven Schwergewichte Roche und Nestlé im 1. Quartal Kursverluste hinnehmen mussten. Angesichts der anhaltenden kriegerischen Auseinandersetzung in Europa gehörten die Rüstungskonzerne Rheinmetall und Leonardo im 1. Quartal zu den besten Performern im Stoxx 600.

In Asien konnte der chinesische Shanghai Composite die Verluste zum Jahresanfang wieder wettmachen und beendete das 1. Quartal mit einem leichten Plus von 1.3%. Dagegen gab es in Japan für den Nikkei 225 kein Halten: der Index beendete das 1. Quartal mit einem satten Rally von über 20%. Dabei wurde auch endlich das Allzeithoch aus dem Jahr 1989 abgelöst. Der Nikkei 225 beendete das 1. Quartal bei 40,369, nahe den während dem Quartal erzielten neuen Allzeithochs.

Der MSCI World Index stieg im 1. Quartal um 8.5%.

In den ersten drei Monaten des Jahres konnten neben Japan die Aktienmärkte der Türkei, Italiens und Vietnams die beste Performance verbuchen. Die schlechteste Performance vermeldeten die Aktienmärkte aus Brasilien, Hong Kong und Thailand.

Quelle: eigene Darstellung

Rohstoffe und Alternative Anlagen

Eine bessere Nachfragesituation gepaart mit zunehmenden Unsicherheiten auf der Angebotsseite führte dazu, dass im 1. Quartal 2024 der Preis für Brent-Rohöl um 12.9% anstieg. Auch der als besonders konjunktursensitiv geltende Kupferpreis konnte in den ersten drei Monaten des Jahres um 3.1% zulegen, während der Silberpreis um 4.5% anstieg. Der Goldpreis erklomm zum Quartalsende ein neues Allzeithoch bei $2‘255 pro Feinunze und beendete das Quartal mit einem Plus von 8.8%.

Aufgrund der Wettersituation – 2024 wird mit größter Wahrscheinlichkeit ein El Niño Jahr – konnte eine ganze Reihe von Agrarrohstoffpreisen sehr hohe Kursgewinne vorweisen, allen voran Kakao mit einem Anstieg von über 130%.

Auf der anderen Seite erlitt der Preis für Erdgas im 1. Quartal einen Rücksetzer von zirka 30%.

Die Kryptowährungen setzten im 1. Quartal ihren Höhenflug weiter fort. Nachdem die US-Börsenaufsicht SEC in den ersten Januarwochen eine ganze Reihe von Bitcoin-ETFs bewilligt hatte, setzte der BTC/USD-Kurs in den ersten drei Monaten des Jahres seinen Preisanstieg fort und beendete das Quartal mit einem Plus von 65%. Beim ETH/USD-Kurs resultierte ein Kursanstieg von 54%.

Quelle: eigene Darstellung

Währungen

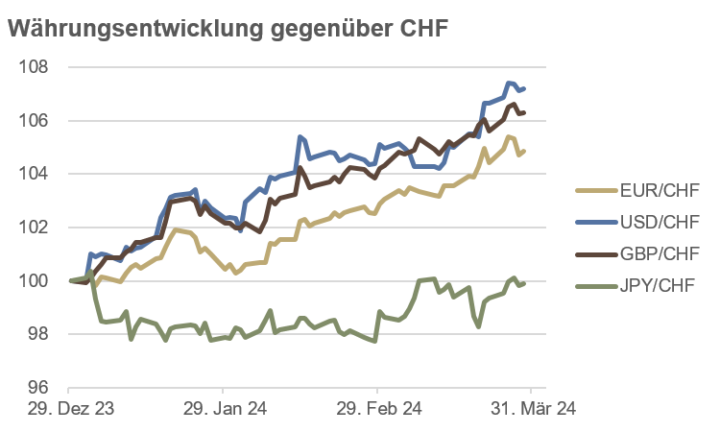

Im Zuge eines risikofreudigeren Umfelds an den globalen Finanzmärkten bekundeten die als „Sichere Hafen“-Währungen geltenden CHF und JPY sichtlich Mühe. Beachtlich ist allerdings, dass die Schweizerische Nationalbank und die Bank of Japan im 1. Quartal diametral entgegengesetzte geldpolitische Schritte unternahmen, ihre Währungen das Quartal aber ähnlich schwach abschlossen. Während die Schwäche des CHF aufgrund der überraschenden Zinssenkung durch die SNB noch einigermaßen nachvollziehbar erschien, bewirkte die anhaltende Schwäche des JPY trotz der Straffung der dortigen Geldpolitik im Quartalsverlauf einigen Erklärungsnotstand. Einmal mehr zeigte sich, dass bei Währungspaaren immer beide Seiten beachtet werden müssen. Dabei bemaßen die Marktteilnehmer den nach wie vor überraschend robusten Konjunkturdaten in den westlichen Industrienationen wohl vorderhand mehr Gewicht als dem strafferen geldpolitischen Kurs in Japan.

Zum Quartalsende stieg der USD gegen dem CHF um 7.2%, das GBP gewann 6.3% und der EUR legte gegenüber dem CHF um 4.8% zu.

Für den US Dollar Index (DXY), der den Wert des USD anhand eines Währungskorbs aus sechs verschiedenen Währungen misst, resultierte im 1. Quartal ein Anstieg von 3.1%.

Noch stärker als der USD war im 1. Quartal der mexikanische Peso (MXN) mit einem Anstieg von 2.6% zum USD.

Quelle: eigene Darstellung

Ausblick

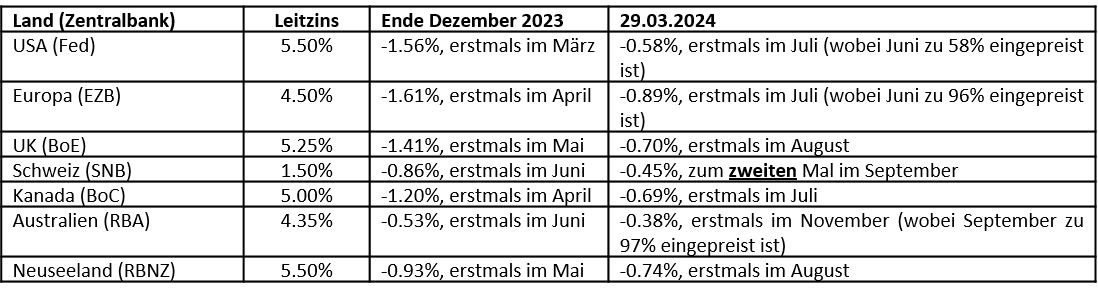

Das Wirtschaftswachstum in den USA blieb im 1. Quartal mit geschätzten +2.8% (Atlanta Fed GDPNow, 1. April 2024) weiterhin sehr solid, und die Experten, die immer wieder eine Rezession prognostiziert hatten, sind zunehmend am Verstummen. Allerdings sind in den letzten Wochen und Monaten auch einige Kennzahlen zur Inflation publiziert worden, die etwas „heißer“ als erwartet hereingekommen sind. Dieser Mix hat dazu geführt, dass die Markterwartungen auf Zinssenkungen im Verlaufe des Quartals nicht nur in den USA, sondern auch weltweit reduziert wurden (siehe Tabelle unten).

Quelle: eigene Darstellung

Obwohl es sich hier um beträchtliche Verschiebungen im Zinsgefüge handelte, wurden sie am Aktienmarkt kaum verspürt. Etwas anders sah es im Währungsmarkt aus, wo sich der US Dollar als einer der großen Profiteure der Veränderungen der Zinserwartungen in Szene setzen konnte.

Für das 2. Quartal 2024 erwarten wir weiterhin ein positives Wirtschaftswachstum, allerdings auch leicht höher als erwartete Inflationsraten. Dieses Reflationsszenario dürfte sowohl Rohstoffe, als auch gewisse Sektoren aus dem Aktienmarkt begünstigen.

Anleihen

Der leichte Zinsanstieg im 1. Quartal führte zu einem Kursrückgang langfristiger Staatsanleihen. Diese Konsolidierung aufgrund besserer Konjunkturdaten, leicht höherer Inflationsraten und weniger erwarteter Zinssatzsenkungen durch die Zentralbanken dürfte unseres Erachtens bald beendet sein. An den Futures-Märkten sind nämlich die Short-Positionen in langfristigen Treasury-Anleihen immer noch sehr hoch. Diese müssen irgendwann wieder eingedeckt werden.

Zudem erachten wir es aufgrund der anstehenden Zinssenkungen als sinnvoll, die Duration zu verlängern, und zwar lieber einige Monate zu früh als zu spät.

Eine Anlage in langfristige Staatsanleihen kann auch als Absicherung für eine mögliche Rezession betrachtet werden, selbst wenn wir momentan nicht von einer solchen ausgehen.

Bei inflationsgeschützten Anleihen bleiben wir leicht untergewichtet positioniert.

Kredite

Wir gehen weiterhin nicht von einer globalen Rezession aus, dennoch bevorzugen wir Investment-Grade-Anleihen gegenüber Hochzinsanleihen. Die Kreditaufschläge von Hochzinsanleihen sind mittlerweile äußerst knapp bemessen und entschädigen unserer Ansicht nach das damit verbundene Kreditrisiko nur noch unzureichend.

Als eine interessante Beimischung im Kreditbereich des Portfolios können spezialisierte Fonds mit Schwellenländer-Anleihen in Betracht gezogen werden.

Aktien

Nach dem guten Lauf im 1. Quartal werden wir das Aktienexposure leicht reduzieren. Zwar rechnen wir nicht mit einem starken Kursrückgang, gehen aber von einer gewissen Konsolidierungsphase im 2. Quartal aus. Mittlerweile sind einfach sehr viele „Good News“ eingepreist, so dass die Wahrscheinlichkeit für einige Enttäuschungen angestiegen ist.

Aufgrund des erwarteten Reflationsszenarios bevorzugen wir Titel aus dem Industrie-, Energie- und Finanzsektor. Bezüglich Stilfaktoren erscheinen Momentum und Value als besonders attraktiv.

Die europäischen Aktienmärkte könnten im 2. Quartal stärker positiv überraschen als die US-Märkte, da die Bewertungen hier deutlich tiefer liegen und wir Zinssenkungen durch die EZB früher als vom Fed erwarten.

Bei chinesischen Titeln und Aktien mit einem ausgeprägten „China Exposure“ bleiben wir eher zurückhaltend positioniert. Risikofreudigere Anleger können die Aktienmärkte aus Indien und Lateinamerika in Betracht ziehen, auch wenn besonders letztere im bisherigen Jahresverlauf noch etwas enttäuscht haben.

Rohstoffe und Alternative Anlagen

Wir gehen davon aus, dass die Erdölpreise im 2. Quartal auf den hohen Niveaus verharren oder sogar weiter leicht ansteigen werden, da einerseits die geopolitischen Spannungen zu einem knappen Angebot und andererseits das moderate Wirtschaftswachstum zu einer stabilen Nachfrage führen dürfte. Zudem könnten die Maßnahmen der chinesischen Regierung zur Ankurbelung der heimischen Wirtschaft erste Früchte tragen, was preisunterstützend wirken dürfte. Im Schlepptau könnte auch der Kupferpreis leicht ansteigen, wobei hier allerdings die Long-Positionen am Futures-Markt sehr hoch sind, was tendenziell eigentlich eher preisdämpfend wirkt. Der starke Anstieg im Goldpreis auf ein neues Allzeithoch führte auch zu hohen Netto-Longpositionen am Futures-Markt, so dass die Luft für weitere Preisanstiege langsam dünn geworden ist. Dennoch halten wir an einer bedeutenden strategischen Goldposition – bestehend aus physischem Gold – fest. Beim Silberpreis sehen wir derzeit nicht mehr viel Potenzial nach oben.

Besser sieht das Bild bei einer Reihe von Agrarrohstoffen aus, wo wir im 2. Quartal mit steigenden Preisnotierungen rechnen. Ins Auge stechen insbesondere Sojabohnen, Zucker, Kakao und Orangensaft.

Währungen

Die Positionierung am Futures-Markt ist im EUR, AUD und im CHF im historischen Vergleich mittlerweile extrem negativ. Demzufolge würde uns ein Erstarken dieser Währungen im 2. Quartal nicht überraschen. Die extrem bullische Positionierung im mexikanischen Peso (MXN) hingegen dürfte dafür sorgen, dass MXN nicht mehr im gleichen Ausmaß weiter ansteigt.

Die Zinsentscheidungen der Zentralbanken resp. die Veränderungen der Zinserwartungen dürften sich unmittelbar auf die Wechselkurse auswirken.

Aus Diversifikationsgründen und zur Portfolioabsicherung halten wir an einer strategischen Positionierung im USD fest.

Schlussfolgerung

Der Geldpolitik der Zentralbanken kommt in den nächsten Monaten eine besondere Bedeutung zu. Aus der Vergangenheit wissen wir, dass einem ersten Zinsschritt in der Regel einige weitere Schritte folgen werden. Deshalb hängen die Marktteilnehmer förmlich an den Lippen jedes Mitglieds einer Zentralbank, um Ausmaß und Zeitpunkt der bereits angekündigten Zinssenkungen in den kommenden Monaten möglichst genau zu antizipieren.

Auch wenn die Zinssenkungen im Quartalsverlauf immer wieder nach hinten verschoben wurden, bleiben wir mit Blick auf Aktienanlagen vorsichtig optimistisch positioniert, werden aber im 2. Quartal das Exposure leicht reduzieren. Aus Bewertungsgründen geben wir europäischen Aktien einen leichten Vorzug gegenüber amerikanischen.

Eine Positionierung in langfristigen Staatsanleihen erachten wir zur Absicherung einer möglichen globalen Rezession als sinnvoll, auch wenn wir im 2. Quartal nicht von einer solchen ausgehen. Zudem erachten wir aufgrund kommender Zinssenkungen den Zeitpunkt als günstig, die Duration zu verlängern und dadurch das Wiederanlagerisiko zu minimieren.

Wir halten weiterhin eine bedeutende strategische Position in Gold, werden aber in Stärkephasen eine leichte Reduktion vornehmen.

Das Umfeld für Trendfolge-Fonds, sogenannte Commodity Trading Advisors oder CTAs, erachten wir weiterhin als günstig.