Quartalsausblick Q4 2025

Trotz Höchstständen an den Börsen mahnen steigende Schulden und geopolitische Spannungen zur Vorsicht – Balance bleibt das Schlüsselwort für das vierte Quartal.

Rückblick

Anleihen

Die Rendite zehnjähriger US-Staatsanleihen sank im 3. Quartal leicht auf 4.15%, nach 4.23% Ende Juni. Die Schwankungsbreite verringerte sich deutlich auf einen Bereich zwischen 4.0% und 4.5%. Dieser moderate Rückgang führte zu einem leichten Preisanstieg des iShares 20+ Year Treasury Bond ETF (TLT) um 1.3%. Noch etwas stärker gaben die Renditen zweijähriger US-Anleihen nach, die zum Quartalsende bei 3.60% lagen (Vorquartal: 3.73%). Damit kam es zu einem sogenannten „bull steepener“: die Zinskurve zwischen zehn- und zweijährigen Papieren weitete sich auf 55 Basispunkt aus. Am 17. September senkte die US-Notenbank den Leitzins wie erwartet von 4.50% auf 4.25%. Für die verbleibenden Sitzungen am 29. Oktober und 10. Dezember rechnen Marktteilnehmer mit zwei weiteren schrittweisen Senkungen.

In der Eurozone verlief die Entwicklung dagegen gegenläufig. Hier stiegen die Renditen im Quartalsverlauf leicht an: in Deutschland auf 2.71% (von 2.60%), in Italien auf 3.56% (von 3.51%), in Frankreich auf 3.54% (von 3.29%), in Spanien auf 3.26% (von 3.25%) und in Griechenland auf 3.41% (von 3.30%). Bemerkenswert ist die Nivellierung zwischen den Kern- und Peripherieländern. Französische Renditen liegen mittlerweile nahezu auf dem Niveau Italiens, während Griechenland – das einstige Sorgenkind der Eurozone – inzwischen deutlich unter Frankreich rentiert. Die EZB beliess ihren Leitzins im Quartal bei 2.15%. Zinssenkungen an den Sitzungen vom 30. Oktober und 18. Dezember gelten derzeit als unwahrscheinlich.

Im Vereinigten Königreich stiegen die Renditen zehnjähriger Gilts zum Quartalsende auf 4.70%, nach 4.44% Ende Juni. Die Bank of England senkte ihren Leitzins im Quartalsverlauf auf 4.00%, signalisierte aber vorerst eine Pause. Eine weitere Senkung an der Sitzung vom 6. November wird von den Märkten nicht eingepreist.

In Japan zogen die Renditen zehnjähriger Staatsanleihen auf 1.65% an (Ende Juni: 1.40%). Trotz dieser Entwicklung dürfte die Bank of Japan an ihrer Sitzung vom 30. Oktober die Leitzinsen noch unverändert lassen.

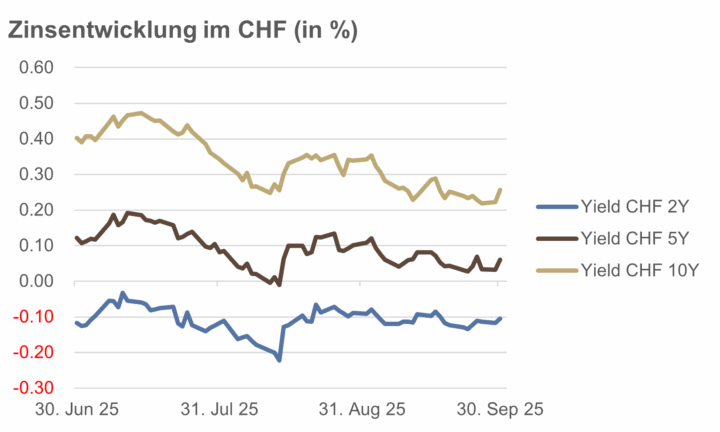

In der Schweiz sanken vor allem die langfristigen Renditen. Zehnjährige Eidgenossen rentierten zum Quartalsende bei 0.26% (Ende Juni: 0.40%), während die Renditen zweijähriger Anleihen um -0.10% verharrten. Auffällig war die Differenz zu den zehnjährigen Swapsätzen von 0.52%, was auf ein knappes Angebot an Schweizer Staatsanleihen hinweisen könnte. Eine Zinssenkung der SNB an der nächsten Lagebeurteilung vom 11. Dezember – derzeit liegt der Leitzins bei 0.00% – gilt als wenig wahrscheinlich.

Quelle: eigene Darstellung

Kredite

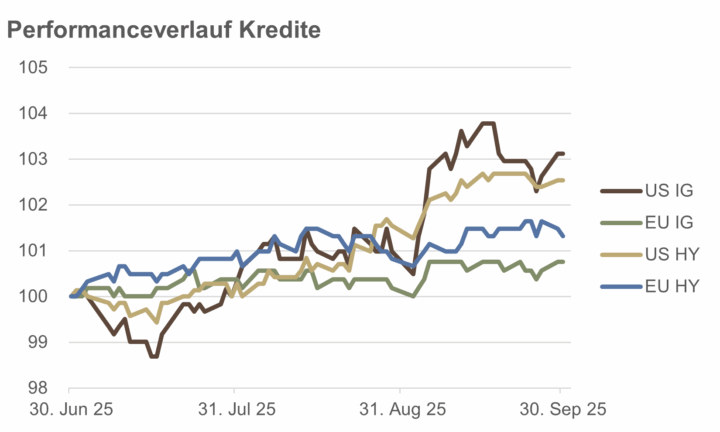

Die Kreditaufschläge für Hochzinsanleihen sanken im 3. Quartal beidseits des Atlantiks weiter. In den USA verringerten sich die Spreads von 2.96% auf 2.80%, in Europa sogar etwas deutlicher – von 3.10% auf 2.72%. Während in Europa das allgemeine Zinsniveau leicht anzog, sanken die Renditen in den USA.

In den US-High-Yield Spreads spiegelten sich die Insolvenzen von First Brands und Tricolor Holdings bislang kaum wider. Beide Fälle wurden als idiosynkratische Einzelfälle gewertet. Weder der Autozulieferer First Brands noch der Subprime-Kreditgeber Tricolor Holdings gehörten zu den grösseren Emittenten des Hochzinssegments, so dass ihre Anleihen im Index nur gering gewichtet waren.

Vor diesem Hintergrund entwickelten sich US-Unternehmensanleihen im Quartalsverlauf besser. US-Investment-Grade-Anleihen legten um 3.1% zu. US-High-Yield-Anleihen um 2.5%. In Europa stiegen High-Yield-Anleihen um 1.3%, während Investment-Grade-Anleihen ein Plus von 0.8% verzeichneten.

In diesem von „Risk-On“-Stimmung geprägten Umfeld zählten auch Schwellenländer-Anleihen (in USD) mit einem Gewinn von 4.3% zu den klaren Gewinnern. Globale Wandelanleihen legten sogar um 8.2% zu.

Quelle: eigene Darstellung

Aktien

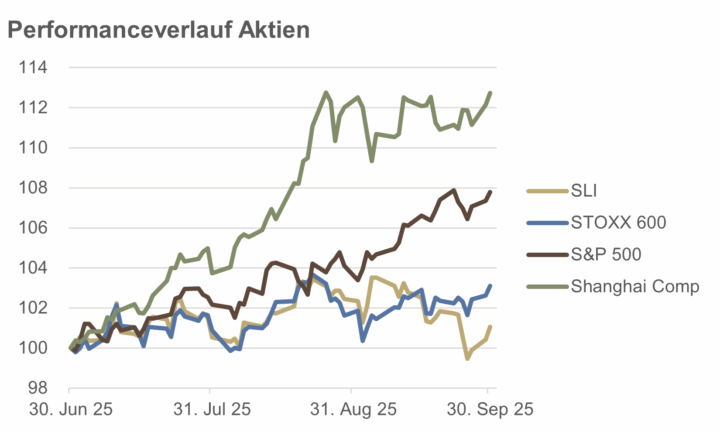

Die US-Börsen setzten ihren Aufwärtstrend im 3. Quartal ungebremst fort. Der S&P 500 legte um 7.8% zu und markierte im Quartalsverlauf nicht weniger als 23 neue Allzeithochs. Der Nasdaq Composite stieg sogar um 11.2%. Ein gleichgewichteter ETF auf den S&P 500, in dem jeder Titel mit 0.2% gewichtet ist, kam dagegen nur auf ein Plus von 4.4% – ein Hinweis auf die weiterhin hohe Marktkonzentration.

In Europa gewann der STOXX 600 im 3. Quartal 3.1%, während der defensiv geprägte Swiss Leader Index (SLI) lediglich um 1.1% zulegte. Hauptverantwortlich für die relative Schwäche war die Nestlé-Aktie, die im Quartal über 7% verlor. Der Konzern stand vor einem erneuten Führungswechsel – bereits der dritte CEO innerhalb von dreizehn Monaten.

Deutlich stärker zeigten sich die asiatischen Leitindizes: der Shanghai Composite stieg um 12.7%, der Hang Seng Index um 11.6% und der Nikkei 225 gewann 11.0%.

Seit Jahresbeginn (Stand: 3. Oktober) lag der S&P 500 um 13.7% und der Nasdaq Composite um 17.3% im Plus. In Europa verzeichnete der STOXX 600 ein Plus von 10.0%, der SLI von 3.2%. In Asien avancierte der Shanghai Composite um 15.8%, der Hang Seng sprang um 33.9% nach oben und der Nikkei 225 legte um 12.6% zu.

Die weltweit stärksten Zugewinne im bisherigen Jahresverlauf erzielten die Aktienmärkte in Südkorea (Kospi), Pakistan (Karachi 100) und Vietnam (VN 30); die schwächsten Resultate verzeichneten Russland (MOEX), Thailand (SET) und die Philipinen (PSEi Composite).

Quelle: eigene Darstellung

Rohstoffe und Alternative Anlagen

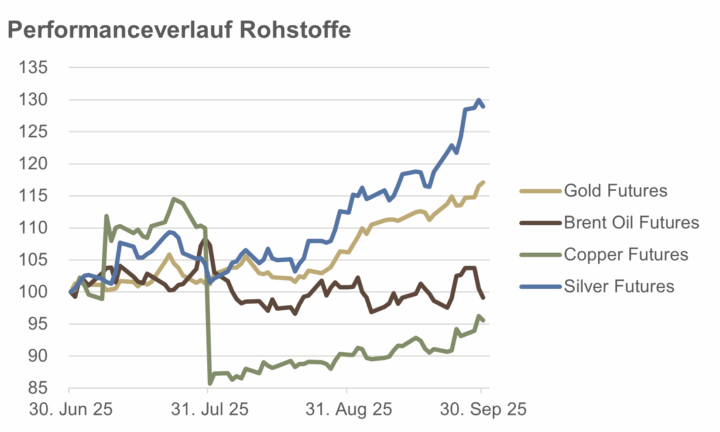

Die Edelmetalle Gold und Silber verzeichneten im 3. Quartal kräftige Kursgewinne. Der Goldpreis stieg um 17%, jener von Silber gar um 29%. Seit Jahresbeginn ergab sich damit ein Plus von 47% für Gold beziehungsweise 60% für Silber, jeweils in USD. Getrieben wurde die Rally von anhaltenden Zentralbankkäufen, tendenziell sinkenden US-Zinsen, einem schwächeren Dollar sowie geopolitischen Spannungen. Einige Studien versuchten zudem mittels Regressionsanalysen nachzuweisen, dass steigende Preise Anlegerzuflüsse in Edelmetallfonds auslösten – und nicht umgekehrt.

Deutlich volatiler zeigte sich das Industriemetall Kupfer. Ende Juli kam es zu einem historischen Preissturz von über 20%, nachdem die US-Regierung ihre ursprünglich breit angelegten Importzölle unerwartet stark abschwächte. Die Ausnahme von raffiniertem Kupfer führte zu massiven Positionsliquidationen und einer abrupten Korrektur der zuvor überhitzten US-Preise. Auf Quartalssicht resultierte ein Minus von gut 4%, seit Jahresbeginn betrug das Plus jedoch immer noch über 20%.

Der Preis für Brent-Rohöl schwankte im Quartalsverlauf zwischen $65 und $73 pro Fass und schloss das Quartal 1% tiefer bei $67 ab. Seit Jahresbeginn belief sich das Minus auf rund 10%.

Die beiden wichtigsten Kryptowährungen entwickelten sich im 3. Quartal positiv: Bitcoin (BTC/USD) legte um 6% zu, während Ethereum (ETH/USD) um 67% nach oben kletterte. Auf Jahressicht ergab sich damit ein Zuwachs von 22% für Bitcoin respektive 24% für Ethereum.

Quelle: eigene Darstellung

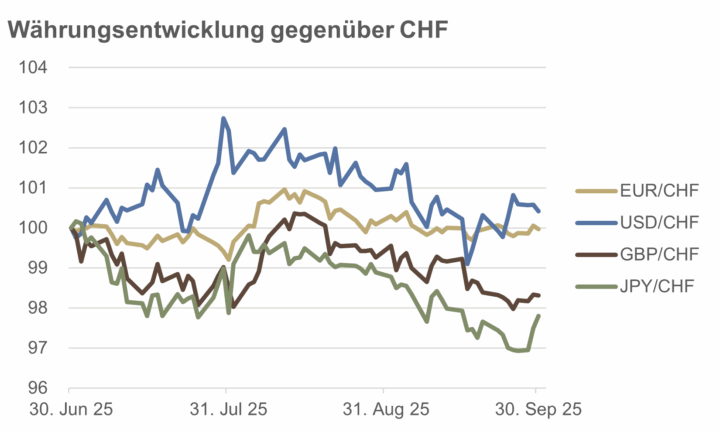

Währungen

Die Talfahrt des US-Dollars kam im 3. Quartal zum Stillstand. Der handelsgewichtete DXY-Index stieg um 0.9% von 96.9 auf 97.8. Auf Jahressicht lag er jedoch weiterhin knapp 10% im Minus. Das Währungspaar EUR/USD beendete das Quartal bei 1.173 (Ende Juni: 1.179), während der USD/JPY zum Quartalsende bei 148 notierte (Ende Juni: 144).

Gegenüber dem Franken zeigte sich der Euro weitgehend stabil. EUR/CHF pendelte im Quartalsverlauf zwischen 0.927 und 0.944 und schloss Ende September bei 0.935 – nahezu unverändert zum Vorquartal. Deutlicher bewegte sich der USD/CHF: der Dollar gewann im Quartal 0.4%, lag seit Jahresbeginn aber weiterhin über 12% im Minus. Ende September stand das Währungspaar bei 0.796 (Ende Juni: 0.793).

Das Pfund verlor im 3. Quartal 1.7% gegenüber dem Franken (GBP/CHF 1.071 nach 1.089), der japanische Yen gar 2.2%. Von den wichtigsten Handelswährungen zeigte sich auf Jahressicht einzig die Schwedische Krone noch etwas stärker als der Franken.

Quelle: eigene Darstellung

Ausblick

Die meisten Aktienmärkte bewegen sich auf oder nahe bei ihren historischen Höchstständen. Auch andere Anlageklassen wie Edelmetalle oder Kryptowährungen markieren neue Allzeithochs, während die Kreditaufschläge für Hochzinsanleihen auf lange nicht mehr gesehenen Tiefständen verharren.

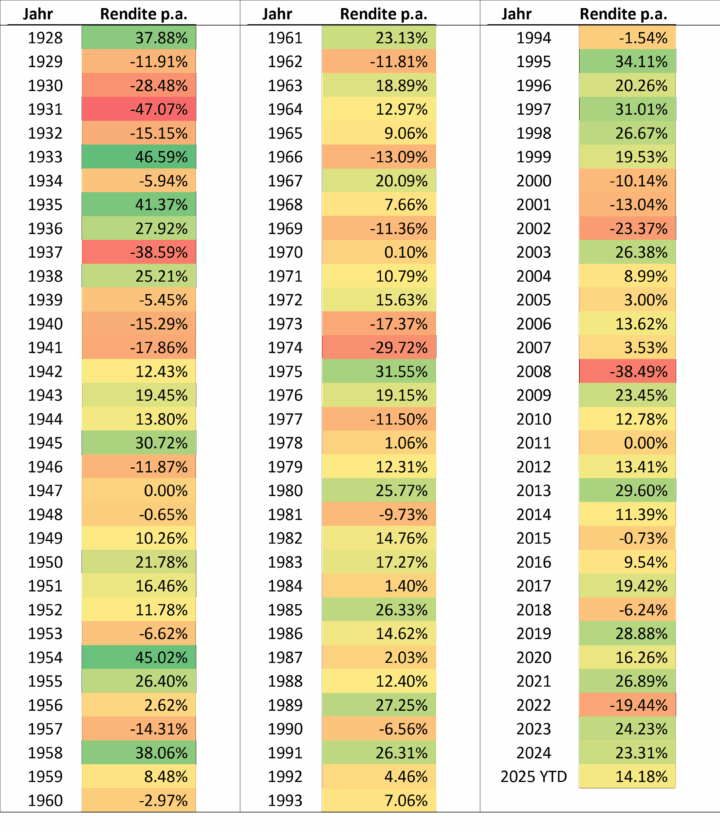

Die nachfolgende Tabelle zeigt die historische jährliche Rendite des S&P 500 Aktienindex.

Quelle: eigene Darstellung; Stand: 3. Oktober 2025

Ein Blick auf die historische Performance des S&P 500 zeigt eindrücklich die langfristige Ertragskraft breit diversifizierter Aktienportfolios – auch wenn sich die Zusammensetzung des Index im Laufe der Jahrzehnte grundlegend verändert hat. Kaum ein Unternehmen von damals ist heute noch vertreten; Insolvenzen, Übernahmen und strukturelle Wandlungen haben die Indexlandschaft stetig neu geformt. Der S&P 500 ist damit kein statisches Gebilde, sondern wird regelmässig überprüft und angepasst – ein Prozess, der weniger mit passivem Anlegen als vielmehr mit systematischer Selektion zu tun hat.

Bemerkenswert ist, dass einzig während des Internetbooms Ende der 1990er Jahre drei oder mehr Jahre in Folge Indexrenditen von über 20% erzielt wurden. Mit der gegenwärtigen KI-Euphorie scheint sich die Geschichte in gewisser Weise zu wiederholen – wenn auch unter anderen Vorzeichen.

Das Wirtschaftswachstum in den USA hat sich bislang als ausserordentlich robust erwiesen. Das finale BIP-Wachstum für das 2. Quartal wurde auf 3.8% von 3.3% nach oben revidiert, und auch für das 3. Quartal erwartet die Atlanta Fed ein Plus von 3.8% (Stand: 1. Oktober 2025). Gleichzeitig zeigen die jüngsten Arbeitsmarktdaten erste Anzeichen einer Abkühlung. Eine überraschend hohe Wirtschaftsleistung bei rückläufigem Arbeitsinput deutet auf steigende Produktivität hin – ein klassisches „Goldilocks“-Szenario für die Finanzmärkte.

Die Inflation liegt zwar weiterhin über dem 2%-Ziel, dennoch hat die US-Notenbank ihren Zinssenkungszyklus nach einem Jahr wieder aufgenommen. Mittelfristig dürfte der Preisdruck nachlassen, insbesondere durch die entspannende Wirkung der Migrationspolitik auf den Wohnungsmarkt.

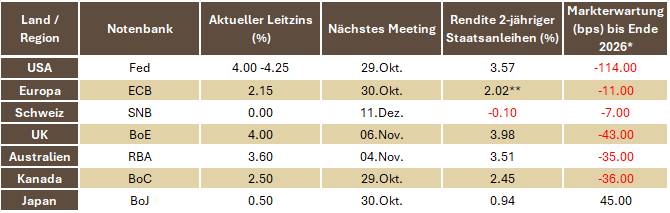

Im internationalen Vergleich rechnen die Märkte ausserhalb der USA kaum mehr mit grösseren Zinsschritten der jeweiligen Notenbanken (siehe Tabelle unten). Eine „Überraschung“ wäre demnach ein Szenario, in dem die Fed weniger stark senkt, während andere Notenbanken gezwungen sind, aggressiver zu lockern – was dem US-Dollar erheblichen Auftrieb verleihen könnte.

Quelle: eigene Darstellung; *kumulativ aus heutiger Sicht, nicht nur im Jahr 2026; **Deutschland;

Stand: 3. Oktober 2025

Für das 4. Quartal erwarten wir in den USA ein Reflationsszenario mit leicht anziehendem Wachstum und moderater Inflation. Im ersten Quartal 2026 könnte sich dies zu einem idealen Gleichgewicht aus sinkender Inflation und robustem Wachstum entwickeln. In Europa hingegen dürften sich die Aussichten gedämpfter präsentieren – die Kombination aus schwachem Wachstum und anhaltendem Preisauftrieb spricht für ein mildes Stagflationsumfeld.

Anleihen

Staatsanleihen dienen primär der Absicherung des Aktienrisikos. Wir favorisieren derzeit mittlere Laufzeiten, da wir kurzfristig von leicht steigenden Renditen ausgehen. Im Verlauf des Quartals könnte die Duration jedoch schrittweise verlängert werden, da wir für 2026 ein rückläufiges Zinsniveau erwarten.

Zur Absicherung potenzieller Inflationsrisiken halten wir eine kleinere Position in inflationsgeschützten Anleihen.

Kredite

Wir bevorzugen Investment-Grade gegenüber Hochzinsanleihen. Die aktuell engen Spreads kompensieren das eingegangene Risiko kaum. Eine moderate Diversifikation in ausgewählte Schwellenländer-Anleihen erscheint prüfenswert.

Aktien

Wir bleiben gegenüber Aktien vorsichtig optimistisch gestimmt. Das gängige Narrativ, das den aktuellen KI-Boom mit der Dotcom-Blase vergleicht, erscheint uns überzeichnet. Wir bevorzugen zyklische Sektoren sowie ausgewählte Technologiewerte. Auch Versorger und Energietitel bleiben attraktiv. Aufgrund der stärkeren wirtschaftlichen Dynamik geben wir den USA gegenüber Europa einen leichten Vorzug, sehen aber auch in einzelnen Schwellenmärkten interessante Diversifikationschancen. Zudem gilt das 4. Quartal als saisonal das stärkste.

Rohstoffe und Alternative Anlagen

Edelmetalle – insbesondere Gold – bleiben ein stabilisierender Portfoliobaustein. Auch Silber verdient Beachtung. Beim Erdöl könnte es zu einer positiven Überraschung kommen, da die Positionierung am Futures-Markt ausgesprochen defensiv ist.

Währungen

Ein starker US-Dollar im 4. Quartal würde nicht überraschen. Die Marktstimmung gegenüber dem Greenback ist ausgesprochen negativ – bereits geringe positive Überraschungen könnten eine deutliche Gegenbewegung auslösen. Auch das Pfund Sterling und der australische Dollar könnten profitieren, während wir für den Euro weniger Potenzial sehen. Der Schweizer Franken dürfte seinen Status als sicherer Hafen behalten, wenngleich ohne grösseres Aufwertungspotenzial.

Schlussfolgerung

Eine disziplinierte Umsetzung des Anlageprozesses bleibt entscheidend. Ziel ist nicht, mit jeder Position jederzeit Geld zu verdienen, sondern das Portfolio so zu strukturieren, dass auch Marktverwerfungen ohne grösseren Schaden überstanden werden können.

„Niemand läutet eine Glocke auf dem Höchst“, lautet eine alte Börsenweisheit. Angesichts der derzeitigen Höchststände gilt es, kühlen Kopf zu bewahren. Wir bleiben in Aktien vorsichtig konstruktiv, halten zugleich aber auch Positionen in Gold und mittelfristigen Staatsanleihen und ergänzen das Portfolio durch Trendfolge-Strategien (CTAs), die in der Vergangenheit bewiesen haben, dass sie in Phasen erhöhter Volatilität wertvolle Stabilität bieten können.