Quartalsausblick Q3 2025

Aktien, Gold, Bitcoin und Kreditmärkte erreichen neue Höhen – doch die Unsicherheit bleibt.

Rückblick

Anleihen

Die Rendite zehnjähriger US-Staatsanleihen verharrte im 2. Quartal mit 4.23% nahezu auf dem Vorquartalsniveau (4.21%). Unter der Oberfläche zeigten sich jedoch deutliche Ausschläge: nach den am 2. April verkündeten US-Zöllen („Liberation Day“) und den anschliessenden Marktverwerfungen fiel die Rendite zunächst auf 3.86%, ehe sie in der Folge – begünstigt durch eine 90-tägige Aussetzung der US-Importzölle – auf 4.63% anstieg. Am 16. Mai senkte Moody’s als letzte der drei grossen Ratingagenturen das Kreditrating der USA auf Aa1.

Zweijährige US-Treasuries rentierten per Ende Juni mit 3.73% (zuvor 3.89%), womit sich der Renditeabstand zu zehnjährigen Papieren auf 51 Basispunkte ausweitete. Die US-Notenbank beliess den Leitzins im 2. Quartal unverändert bei 4.50%. Erste abweichende Stimmen für eine Lockerung könnten an der Sitzung vom 30. Juli laut werden, eine Zinssenkung an der Sitzung vom 17. September gilt als sehr wahrscheinlich.

In der Eurozone gaben die Renditen leicht nach. Zehnjährige Bundesanleihen rentierten zum Quartalsende mit 2.60% (Ende März: 2.73%), italienische Papiere mit 3.50%. Bemerkenswert war die enge Renditekonvergenz verschiedener Euro-Länder: Spanien (3.25%), Griechenland (3.28%), Frankreich (3.29%). Die EZB senkte den Leitzins in zwei Schritten um insgesamt 50 Basispunkte auf 2.15%. Ein weiterer Schritt an den nächsten Sitzungen vom 24. Juli und 11. September wird vorerst nicht erwartet.

Im Vereinigten Königreich fiel die Rendite 10-jähriger Gilts zum Quartalsende auf 4.48%, verglichen mit 4.68% Ende März. Die Bank of England reduzierte ihren Leitzins im Quartalsverlauf auf 4.25%. Eine weitere Lockerung an der Sitzung vom 7. August gilt als wahrscheinlich.

In Japan sanken die 10-jährigen Renditen leicht auf 1.43% (Ende März: 1.47%), während die Erwartung einer Zinserhöhung durch die Bank of Japan am 30. Juli an Zugkraft verlor.

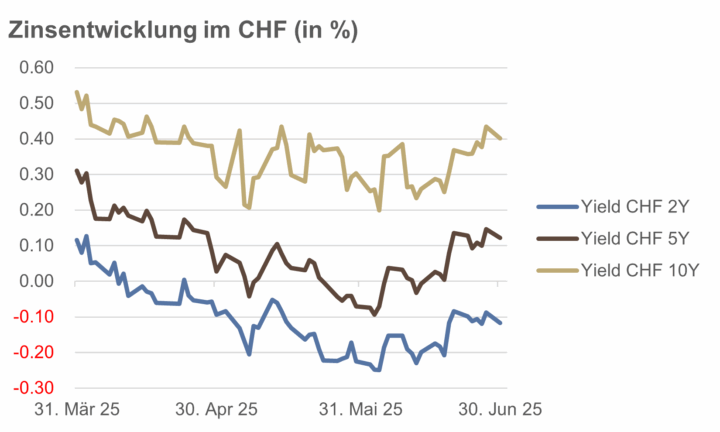

In der Schweiz sanken die Renditen im 2. Quartal über alle Laufzeiten. Besonders ausgeprägt war der Rückgang am kurzen Ende: die Rendite zweijähriger Eidgenossen fiel von +0.12% auf -0.12%, zehnjährige rentierten per Ende Juni mit 0.40% (Ende März: 0.53%). Die SNB senkte ihren Leitzins im Juni von 0.25% auf 0.00%. Eine Rückkehr in den negativen Bereich gilt an der nächsten Lagebeurteilung am 25. September derzeit als unwahrscheinlich.

Quelle: eigene Darstellung

Kredite

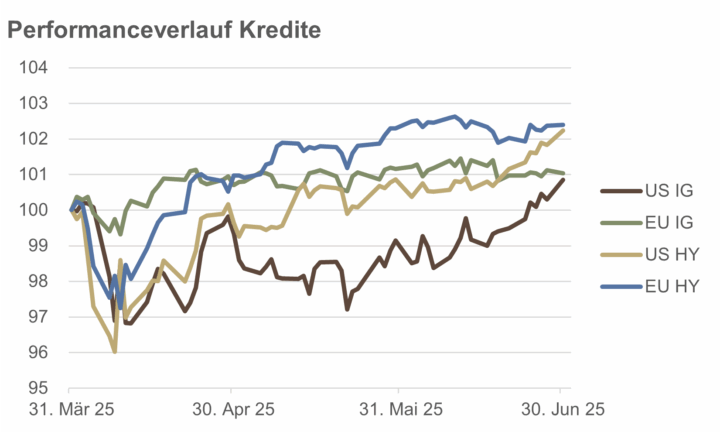

Der deutliche Rückgang der Kreditaufschläge dies- und jenseits des Atlantiks verlieh Hochzinsanleihen Auftrieb. In den USA sanken die Spreads im Quartalsverlauf von 3.55% auf 2.96%, nachdem sie am 7. April ein Zwischenhoch von 4.61% markiert hatten. In Europa fielen die Spreads von 3.28% auf 3.10%, mit einem Peak von 4.29% am 9. April.

Vor diesem Hintergrund verzeichneten europäische Hochzinsanleihen (HY) zum Quartalsende ein Kursplus von 2.4%. US-Papiere legten um 2.2% zu. Die im Vergleich zu den USA flachere Zinsentwicklung in Europa begünstigte auch Investment-Grade-Anleihen: IG-Papiere in Europa gewannen 1.0%, solche in den USA 0.8%.

Schwellenländer-Anleihen profitierten zusätzlich vom schwachen Dollar. Auf Quartalssicht resultierte ein Preisanstieg (in USD) von 3.7%, das Plus seit Jahresbeginn summierte sich auf 5.1%.

Quelle: eigene Darstellung

Aktien

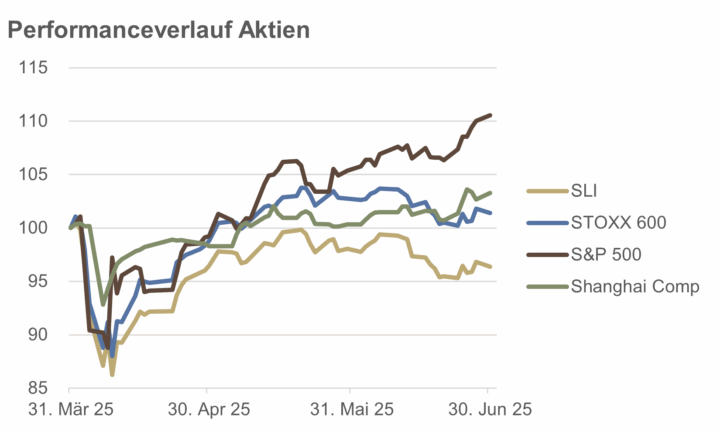

Die kräftige Erholung an den US-Aktienmärkten im 2. Quartal stellte die Skeptiker des Amerikanischen Exzeptionalismus auf die Probe. Der S&P 500 legte um 10.6% zu und markierte mit 6‘205 Punkten zum Quartalsende ein neues Allzeithoch. Noch dynamischer präsentierte sich der Nasdaq Composite mit einem Plus von 17.7%. Der gleichgewichtete S&P 500-ETF hingegen kam nur auf 4.9% – ein Hinweis auf die fortgesetzte Dominanz weniger Technologietitel.

Europäische Börsen konnten mit dieser Dynamik nicht Schritt halten. Der STOXX 600 stieg um bescheidene 1.5%, der defensiv geprägte Swiss Leader Index (SLI) verlor gar 3.6% – nicht zuletzt wegen der Nestlé-Aktie, die alleine fast 12% einbüsste.

In Asien verzeichneten die Leitindizes Zuwächse: der Shanghai Composite gewann 3.3%, der Hang Seng 4.1%, der Nikkei 225 sprang um 13.7% nach oben.

Auf Halbjahressicht ergab sich ein differenzierteres Bild. Während der S&P 500 und der Nasdaq jeweils ein Plus von 5.5% auswies, lag der STOXX 600 mit 6.6% leicht vorn. Auffällig stark entwickelten sich einzelne europäische Märkte wie Polen, Ungarn, Österreich, Spanien und Deutschland – alle mit Zuwächsen von über 20%. Der SLI hingegen kam im ersten Halbjahr lediglich auf 2.1%.

In Asien verbuchte der Hang Seng ein beachtliches Plus von 20%, der Shanghai Composite stieg um 2.8%, der Nikkei um 1.5%.

Quelle: eigene Darstellung

Rohstoffe und Alternative Anlagen

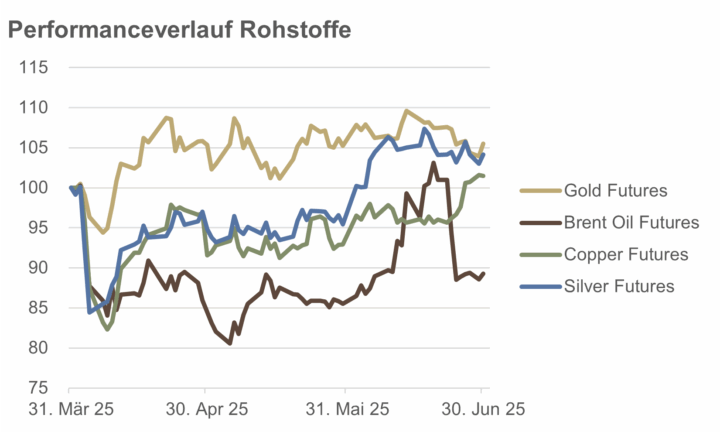

Der Goldpreis setzte seinen Aufwärtstrend fort und gewann im 2. Quartal 5.5%, womit sich das Plus seit Jahresbeginn auf beachtliche 25.9% summierte. Mitte Juni wurde mit $3‘450 je Feinunze ein neues Allzeithoch erreicht. Auch Silber legte zu und reduzierte gegen Quartalsende seinen Rückstand zum gelben Metall: ein Quartalsplus von 4.2% ergab ein Jahresplus von 23.3%.

Der konjunktursensitive Kupferpreis machte die zollbedingten Verluste vom April wett und schloss das Quartal 1.5% höher ab. Seit Jahresbeginn ergab sich ein Anstieg von 26.9%.

Brent-Rohöl zeigte sich ausgesprochen volatil. Die Preise schwankten zwischen $60 und $77 pro Fass. Nach einem Rückschlag im April sorgte die Eskalation zwischen Iran und Israel im Juni für einen kräftigen Anstieg, gekrönt von einem Zwischenhoch nach US-Angriffen auf iranische Nuklearanlagen. Die rasche Waffenstillstandsverkündung sowie die Aussicht auf höhere Fördermengen durch die OPEC führten zu einem abrupten Preisrückgang.

Die Achterbahnfahrt der Kryptowährungen setzte fort. Bitcoin (BTC/USD) legte im Quartal 30% zu und erreichte ein Halbjahresplus von 14%, nachdem das 1. Quartal noch mit -12% geendet hatte. Ethereum (ETH/USD) stieg gar um 36%, lag im laufenden Jahr aber noch immer 26% im Minus.

Quelle: eigene Darstellung

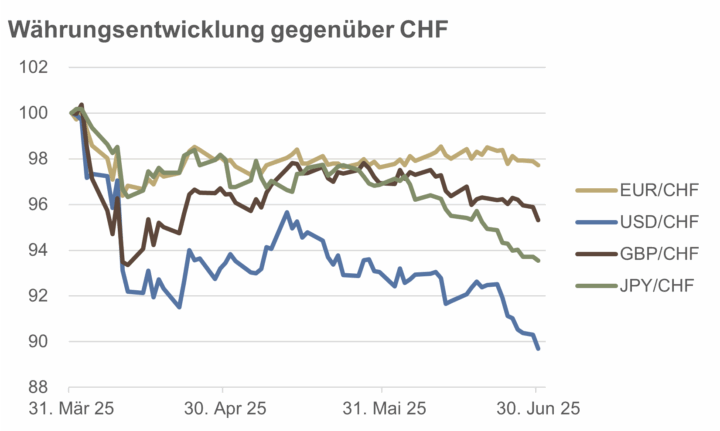

Währungen

Der US-Dollar, gemessen am DXY-Index, verzeichnete in den ersten sechs Monaten des Jahres sein schwächstes 1. Halbjahr seit 1973 – und die schlechteste Sechsmonatsperformance seit dem Krisenjahr 2009. Der DXY-Index fiel im 2. Quartal um 7%, auf Halbjahressicht summierte sich das Minus auf knapp 11%.

Besonders stark zeigte sich der Schweizer Franken. Gegenüber dem USD wertete er seit Ende März um 10.3% auf, seit Jahresbeginn um 12.6%. Das Währungspaar USD/CHF notierte Ende Juni bei 0.793 – ein Stand, der zuletzt 2011 erreicht wurde (abgesehen vom kurzen Ausschlag nach der SNB-Aufhebung des Mindestkurses zum Euro von 1.20 im Januar 2015).

Auch gegenüber dem Euro legte der Franken zu: EUR/CHF sank im 2. Quartal von 0.956 auf 0.935 (-2.3%), seit Jahresbeginn ergab sich ein Minus von 0.5% für die Gemeinschaftswährung.

GBP/CHF fiel im Quartalsverlauf um 4.7% auf 1.089, der Yen verlor gegenüber dem Franken 6.5%. Damit ergab sich ein Rückstand des JPY im 1. Halbjahr von 4.5% zum CHF.

Eine der wenigen Währungen, die sich noch stärker als der Franken behaupten konnten, war die Schwedische Krone (SEK).

Quelle: eigene Darstellung

Ausblick

Momentan notieren die meisten Aktienmärkte auf oder nahe ihren Allzeithochs. Zugleich sind die Kreditaufschläge für Hochzinsanleihen fast so niedrig wie im Sommer 2007. Auch die Preise für Gold, Bitcoin und Kupfer bewegen sich nahe historischer Höchststände. Diese „Asset Inflation“ deutet auf eine grosszügige Geldmengenversorgung der Finanzmärkte hin.

Die Wahrscheinlichkeit einer Rezession in den USA im Jahr 2025 wird von der Wettplattform Kalshi aktuell mit nur noch 20% beziffert (https://kalshi.com/markets/kxrecssnber/recession, 3. Juli 2025). Zum Vergleich: Anfang Mai lag diese Einschätzung noch bei knapp 70%. Eine Rezession wird dabei als zwei aufeinanderfolgende Quartale mit negativem Wirtschaftswachstum (BIP) definiert.

Das endgültige US-BIP für das 1. Quartal 2025 wurde leicht nach unten korrigiert, von -0.2% auf -0.5%. Das erwartete Wachstum für das 2. Quartal liegt aktuell bei +2.6% (Atlanta Fed GDPNow, 3. Juli 2025).

Die Gesamtinflation in den USA verharrte im 1. Halbjahr hartnäckig über der Zielmarke von 2.0%. Seit März 2021 liegt die Inflation kontinuierlich über diesem Zielwert – mittlerweile also seit mehr als vier Jahren. Die Schätzungen für Juni und Juli betragen 2.64% respektive 2.60% (Federal Reserve Bank of Cleveland, Inflation Nowcasting, 3. Juli 2025) und zeigen erneut eine leichte Aufwärtsbewegung.

Vor diesem Hintergrund dürfte es der US-Notenbank Fed schwerfallen, bereits an ihrer Juli-Sitzung die Zinsen zu senken. Wir rechnen mit einer Zinssenkung im September, da erste Anzeichen auf eine Abschwächung der Wirtschaft und sinkende Inflationsraten in der 2. Jahreshälfte hindeuten.

In der Eurozone betrug die Inflationsrate im Juni exakt 2.0%. Preisschübe konnten dank des stärkeren Euros gegenüber dem US-Dollar abgefedert werden.

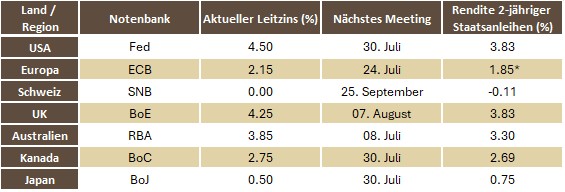

Die Renditen 2-jähriger Staatsanleihen geben wichtige Hinweise auf die Markterwartungen bezüglich der künftigen geldpolitischen Ausrichtung der Notenbanken (siehe Tabelle).

Quelle: eigene Darstellung, Stand 3. Juli 2025. *Deutschland

Wie die Differenz zwischen den aktuellen Leitzinsen und den Renditen 2-jähriger Staatsanleihen erkennen lässt, preist der Markt in den USA derzeit mindestens zwei Zinssenkungen um jeweils 25 Basispunkte ein. In der Eurozone wird bis Jahresende mit einer weiteren Lockerung der Geldpolitik gerechnet, während im Vereinigten Königreich bereits an der nächsten Sitzung ein erneuter Zinsschritt nach unten erwartet wird. In der Schweiz hingegen ist das Bild weniger eindeutig – hier hält sich der Markt mit klaren Erwartungen noch zurück.

Für das 3. Quartal erwarten wir in den USA ein Stagflationsszenario: das Wachstum dürfte leicht nachlassen, während die Inflationsraten nochmals anziehen. Gegen Jahresende könnte sich das Bild jedoch aufhellen. Das verabschiedete Fiskalpaket („One Big Beautiful Bill“) sowie zunehmende Klarheit bei den US-Importzöllen sprechen für eine mögliche Wachstumsbeschleunigung – ein Reflationsszenario erscheint damit nicht ausgeschlossen.

In Europa und der Schweiz zeichnet sich hingegen ein sogenanntes Goldilocks-Szenario ab – ein konjunkturelles Umfeld mit moderatem Wachstum bei gleichzeitig sinkender Inflation. Die verstärkte wirtschaftliche Integration innerhalb der Eurozone dürfte zudem produktivitätssteigernde Impulse liefern.

Insgesamt bleibt das Umfeld für Risikoanlagen vorerst günstig. Nicht zuletzt gehört der Juli saisonal betrachtet zu den stärksten Börsenmonaten des Jahres.

Anleihen

Das langfristige Zinsniveau wird massgeblich durch Erwartungen hinsichtlich Wachstum und Inflation bestimmt. Angesichts einer moderaten konjunkturellen Abkühlung in den USA und nur leicht steigender Teuerungsraten bleiben wir für US-Staatsanleihen positiv gestimmt. Wir erwarten sinkende Renditen im mittleren Laufzeitenbereich und bevorzugen Titel mit einer Duration von zwei bis fünf Jahren.

Zudem hat das weltweit wachsende Volumen an Stablecoins – meist an den US-Dollar gekoppelt – die Nachfrage nach US-Treasuries zusätzlich gestützt.

In der Eurozone zeichnet sich eine zunehmende Konvergenz der Renditen nationaler Staatsanleihen ab. Vor diesem Hintergrund favorisieren wir Emittenten, die gegenüber deutschen Bundesanleihen noch einen relativen Renditevorsprung bieten.

Zur Absicherung gegen unerwartete Inflationsschocks halten wir weiterhin an einer moderaten Allokation in inflationsindexierten Anleihen fest.

Kredite

Die Kreditaufschläge für Hochzinsanleihen notieren derzeit auf historisch tiefem Niveau – aus unserer Sicht spiegeln sie die tatsächlichen Kreditrisiken nur unzureichend wider. Vor diesem Hintergrund bevorzugen wir Unternehmensanleihen mit Investment-Grade-Rating gegenüber Papieren aus dem Hochzinssegment.

Eine opportunistische Beimischung stellen Anleihen aus Schwellenländern dar. Sie bieten attraktive Rendite und dürften zusätzlich von einem tendenziell schwächeren US-Dollar profitieren.

Aktien

Das Umfeld für Aktien bleibt vorerst konstruktiv – nicht zuletzt zählt der Juli saisonal zu den stärksten Börsenmonaten des Jahres. Wir favorisieren Titel aus den Sektoren Technologie, Energie und Finanzwesen. Regional sind wir in den USA, Europa und der Schweiz positiv positioniert, während wir Japan derzeit etwas zurückhaltender einschätzen.

Oft folgen auf Allzeithochs weitere Allzeithochs. Die aktuellen Positionierungen im Terminmarkt deuten weiterhin auf beträchtliche Short-Positionen hin – ein klassischer Kontraindikator. Erst bei Anzeichen überbordender Euphorie würden wir eine moderat defensive Haltung einnehmen. Derzeit sehen wir dafür noch keinen Anlass.

Rohstoffe

Der Goldpreis bewegt sich nahe seinem Allzeithoch von $3‘450 je Feinunze. Die Positionierung am Terminmarkt zeigt sich jedoch verhalten – ein Hinweis darauf, dass die Rally noch nicht überhitzt ist. Vor diesem Hintergrund halten wir weiterhin an einer strategischen Allokation zur Portfoliostabilisierung fest. Zur Diversifikation haben wir zudem eine ergänzende Position in Silber aufgebaut.

Auch der Kupferpreis notiert nahe historischen Höchstständen. Weitere Preissteigerungen erscheinen möglich, sofern das globale Wachstum keine deutliche Abschwächung erfährt.

Beim Erdöl dürfte sich das Preisniveau angesichts der sich abkühlenden US-Konjunktur, einer relativen Entspannung im Nahostkonflikt sowie eines höheren OPEC-Angebots eher seitwärts bis leicht abwärts entwickeln. Für das 3. Quartal rechnen wir mit moderat sinkenden Notierungen.

Besonders attraktiv erscheinen uns im laufenden Quartal ausgewählte Agrarrohstoffe – namentlich Kaffee, Zucker und Kakao.

Währungen

Im 3. Quartal dürfte der Schweizer Franken zur Stärke tendieren. Wir erwarten nicht, dass die SNB ihre Leitzinsen in den negativen Bereich senkt, während die US-Notenbank im September mit hoher Wahrscheinlichkeit eine Zinssenkung vornehmen dürfte

Beim Währungspaar EUR/USD rechnen wir mit einer temporären Stärke des US-Dollars. Die derzeit extremen Positionierungen im Terminmarkt sprechen für eine Gegenbewegung. Spätestens im Bereich von $1.20 je Euro dürfte der Aufwärtstrend der Einheitswährung ins Stocken geraten.

Anleger, die auf eine Yen-Aufwertung gesetzt hatten, wurden erneut enttäuscht. Die hohe bullische Positionierung steht im Kontrast zur anhaltenden Schwäche der Währung – derzeit sehen wir wenig Potenzial für eine nachhaltige Erholung.

Eine positive Überraschung könnte vom Australischen Dollar ausgehen. Die Stimmung im Futures-Kontrakt ist ausgesprochen pessimistisch, was oft als Kontraindikator wirken könnte. Zudem korreliert der AUD häufig mit dem globalen Risikosentiment – steigende Aktienmärkte würden tendenziell auch die australische Währung stützen.

Schlussfolgerung

Trotz zunehmender geopolitischer Spannungen, protektionistischer Tendenzen und einer wachsenden politischen Polarisierung in Washington zeigen sich die Finanzmärkte bislang bemerkenswert widerstandsfähig. Vor diesem Hintergrund steigen die Aktienmärkte trotz zahlreicher Risiken von Allzeithoch zu Allzeithoch. Wir bleiben vorerst konstruktiv gestimmt – sowohl für die USA als auch für Europa – nicht zuletzt, da die anstehende Berichtssaison zum 2. Quartal in weiten Teilen positiv überraschen dürfte.

Zur Absicherung des Portfolios halten wir an Staatsanleihen mit mittlerer Duration sowie an einer kleinen Allokation inflationsgeschützter Anleihen fest. Im Unternehmensanleihebereich bevorzugen wir Papiere mit Investment-Grade-Rating gegenüber Hochzinsanleihen. Eine gezielte Beimischung von Schwellenländeranleihen erscheint prüfenswert.

Unsere strategische Goldallokation behalten wir bei und ergänzen sie durch eine kleinere Positionierung in Silber.

Im Währungsbereich rechnen wir mit einem weiterhin starken Schweizer Franken. Der Höhenflug des Euro gegenüber dem US-Dollar dürfte vorerst zum Stillstand gekommen sein. Eine positive Überraschung könnte im 3. Quartal vom Australischen Dollar ausgehen.

„Charles Dickens, Eine Geschichte aus zwei Städten, Erstes Buch, Kapitel I“ (Publizierten 1859)