Monatsbericht August 2025

Zölle, Zinssorgen und saisonale Schwäche: Die Finanzmärkte geraten zunehmend ins Wanken.

In den letzten Julitagen gerieten die internationalen Aktienmärkte etwas ins Stocken. Nachdem der US-Leitindex S&P 500 den Juni auf einem neuen Rekordhoch beendet hatte, folgten im Juli zehn weitere Höchststände. Das vorläufige Allzeithoch wurde am 28. Juli bei 6’390 Punkten markiert. In den darauffolgenden vier Handelstagen setzten jedoch leichte Kursverluste ein, begleitet von einem sprunghaften Anstieg des VIX-Volatilitätsindex auf über 20 Punkte. Der VIX gilt gemeinhin als Gradmesser für die Nervosität an der Wall Street gilt.

Seit Jahresbeginn konnte der S&P 500 seine europäischen Pendants hinter sich lassen – zumindest in Lokalwährung gerechnet – und legte bislang 6.1% zu. Der STOXX 600 kam auf ein Plus von 5.6%, während der Swiss Leader Index um 2.7% zulegte. Der Euro gewann seit Jahresbeginn gegenüber dem Dollar rund 12% an Wert, der Franken notierte sogar knapp 1% stärker als der Euro.

Besonders dynamisch entwickelten sich im bisherigen Jahresverlauf die Aktien von Goldminenunternehmen mit einem Anstieg von 55% in US-Dollar, während der Goldpreis selbst um 28% zulegte.

Die Renditen zehnjähriger US-Staatsanleihen hatten im Januar – wenige Tage vor Donald Trumps Amtseinführung – mit 4.8% ihren vorläufigen Höchststand erreicht. Nach dem sogenannten „Liberation Day“ Anfang April und der Ankündigung umfangreicher Zölle sanken sie auf knapp unter 4%. Zuletzt lagen sie bei 4.2%.

Als Auslöser für die jüngste Eintrübung an den Märkten gilt unter anderem das zunehmende Zollchaos der US-Regierung. Auch das sich zuspitzende Verhältnis zwischen Präsident Trump und Notenbankchef Jerome Powell trägt zur Unsicherheit bei – zumal die jüngsten, schwächeren Arbeitsmarktdaten Trumps Forderung nach einer Zinssenkung auf den ersten Blick zu bestätigen scheinen.

Die US-Wirtschaft wuchs im 2. Quartal gemäss der ersten offiziellen Schätzung um 3.0%. Die Prognose der Atlanta Fed (GDPNow) für das laufende 3. Quartal beläuft sich per 1. August auf 2.1%. Die Wahrscheinlichkeit einer Rezession in den USA ist zuletzt leicht gestiegen, liegt aber laut der Wettplattform Kalshi.com (Stand: 1. August) bei lediglich 15% – gegenüber fast 70% im April. Eine Rezession liegt definitionsgemäss vor, wenn zwei aufeinanderfolgende Quartale ein negatives Wirtschaftswachstum aufweisen.

Die Gesamtinflation in den USA lag zuletzt bei 2.7%, die Kerninflation bei 2.9%. Das Inflation Nowcasting-Modell der Cleveland Fed prognostiziert für Juli und August jeweils rund 3.0% bei der Kernrate (Stand: 1. August).

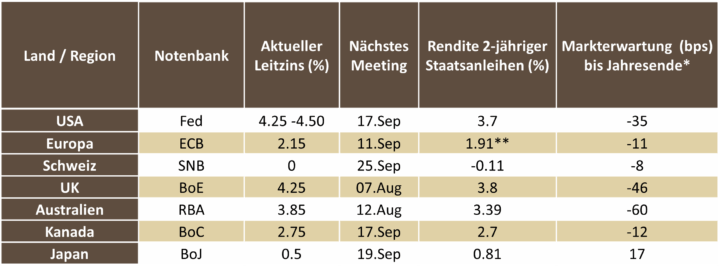

Die Renditen zweijähriger US-Staatsanleihen liefern wichtige Hinweise zur erwarteten Zinspolitik. Die aktuellen Marktbewertungen deuten darauf hin, dass im weiteren Jahresverlauf mit weiteren Zinssenkungen zu rechnen ist.

Quelle: eigene Darstellung, Stand 1. August 2025. *am 31.07.2025; **Deutschland

In den Vereinigten Staaten rechnet der Markt derzeit mit einer Wahrscheinlichkeit von rund 80% mit einer Zinssenkung im September. Auch im Vereinigten Königreich sowie in Australien erwarten Marktteilnehmer mehrheitlich eine Lockerung der Geldpolitik beim jeweils nächsten Notenbankentscheid.

„As Good as It Gets“ – Besser geht’s nicht

Zum Monatsende präsentierten zahlreiche globale Schwergewichte ihre Geschäftszahlen für das 2. Quartal. Viele davon lagen klar über den Erwartungen – etwa Meta oder Microsoft. Auch Apple und Amazon lieferten solide Resultate.

Dennoch gerieten die Aktienmärkte gegen Ende Juli unter Druck. An der Börse spricht man in solchen Fällen von einem „News Failure“: Positive Unternehmensnachrichten vermögen die Kurse nicht mehr weiter anzutreiben.

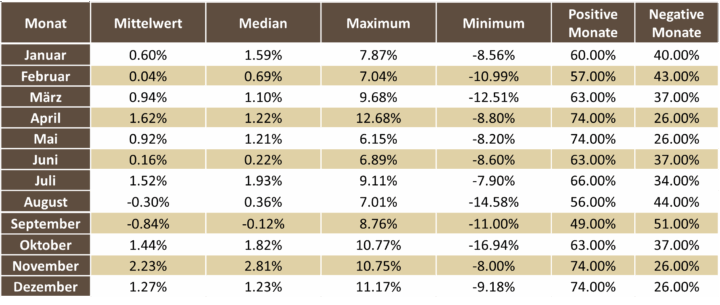

Ein solches Verhalten ist oft ein Signal zur Vorsicht – umso mehr, als die Monate August und September saisonal ohnehin als schwächere Börsenmonate gelten. Die nachfolgende Tabelle illustriert diese saisonale Tendenz anhand der durchschnittlichen Monatsrenditen des S&P 500 seit Ende 1990.

Quelle: eigene Darstellung

Angesichts des saisonal herausfordernden Umfelds bevorzugen wir in den kommenden Wochen eine etwas defensivere Positionierung an den Aktienmärkten, bleiben jedoch vorsichtig optimistisch. Sollten sich Rückschläge einstellen, würden wir erwägen, selektiv aufzustocken. Mögliche Katalysatoren auf der positiven Seite sind weitere Zinssenkungen sowie erste Impulse aus dem unlängst verabschiedeten Steuerpaket, dem „One Big Beautiful Bill Act“.

Ein erneuter Inflationsschub aufgrund neuer Zölle ist unseres Erachtens unwahrscheinlich. Vielmehr rechnen wir – wenn überhaupt – mit einem einmaligen Preiseffekt. Zusammen mit einem sich abschwächenden Arbeitsmarkt dürfte dies den geldpolitischen Spielraum der US-Notenbank erweitern. Vor diesem Hintergrund erachten wir Engagements in mittelfristigen Staatsanleihen als angemessen. Zum Schutz vor unerwarteten Inflationsrisiken halten wir zudem eine kleinere Position in inflationsindexierten Anleihen.

Als Absicherung gegen politische Spannungen und einen möglichen Vertrauensverlust in die Geldpolitik der Zentralbanken halten wir an einer strategisch bedeutenden Goldposition fest. Diese wurde jüngst durch eine gezielte Allokation in Silber ergänzt.

Im Währungsbereich geben wir dem US-Dollar gegenüber dem Euro leicht den Vorzug. Ein nachhaltiger Ausbruch über die Marke von EUR/USD 1.20 erscheint aus heutiger Sicht wenig wahrscheinlich. Der Schweizer Franken dürfte zwar kurzfristig unter Druck geraten, sich aber rasch wieder erholen.