Quartalsausblick Q2 2023

Dilemma der Notenbanken und Verwirrung der Finanzmärkte

Rückblick

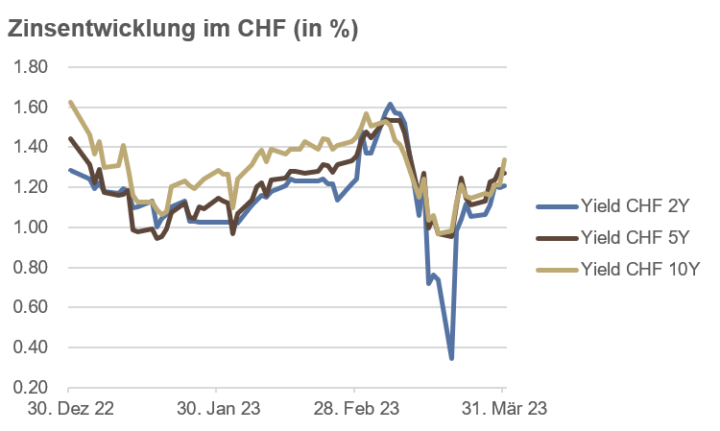

Anleihen

Aufgrund der Angst einer aufkommenden Rezession sanken die Renditen in den ersten Januarwochen. Die Rendite 10-jähriger US-Staatsanleihen bewegte sich bis Mitte Januar in den Bereich von 3.40-3.50%, und verharrte bis zum Fed-Entscheid am 1. Februar dort. An der anschliessenden Pressekonferenz bemerkte Jerome Powell, der Vorsitzende der US-Notenbank, dass der „disinflationäre Prozess“ begonnen habe. Im Markt machten allerdings erneut Inflationsängste die Runde, so dass die Rendite 10-jähriger Treasuries bis anfangs März auf über 4% anstieg. Die Bankenkrise im März führte dann zu einer Flucht in sichere Staatsanleihen bzw. zu einem abrupten Absinken der Renditen. 10-jährige US-Staatsanleihen beendeten das 1. Quartal bei einer Rendite von 3.47%, 2-jährige Notes bei 4.04%. Die US-Leitzinsen lagen zum Quartalsende bei 5.00%. Die nächsten planmässigen Meetings der US-Notenbank werden am 3. Mai und 14. Juni stattfinden.

Auch in der Eurozone waren anfänglich leicht sinkende Renditen gefolgt durch einen Anstieg bis anfangs März zu beobachten, nur um im Gefolge der Bankenkrise und der Flucht in sichere Anlagen wieder zu sinken. Die Rendite 10-jähriger Deutscher Bunds lag zum Quartalsende bei 2.28%, nach 2.56% per Ende 2022. Zum Quartalsende lag der Leitzins der EZB bei 3.50%. Die nächsten Sitzungen der EZB werden am 4. Mai und 15. Juni stattfinden.

Im Vereinigten Königreich sank die Rendite 10-jähriger Gilts von 3.67% auf 3.49%. Der Leitzins lag bei 4.25%. Das nächste Meeting der Bank of England ist für den 11. Mai geplant.

Die Bank of Japan verfolgte im 1. Quartal weiterhin ihre Politik der Zinskurvenkontrolle, in der die Rendite 10-jähriger Staatsanleihen auf maximal 0.50% begrenzt wurde. In der Folge der Bankenkrise Mitte März sank die Rendite bis auf 0.24%. Per Quartalsende pendelte sich die Rendite bei 0.33% ein. Ab April wird die Bank of Japan von einem neuen Notenbankchef, Kazuo Ueda, geführt werden.

Der Renditeverlauf in der Schweiz verlief im 1. Quartal ähnlich, wobei jedoch die Zinskurve nur teilweise invers war. Deutlich erkennbar war die Flucht in die sicheren kurzfristigen Papiere nach der angekündigten Notübernahme der Credit Suisse durch die UBS. Zum Quartalsende lag die Rendite des 10-jährigen Eidgenoss‘ bei 1.34%, während 2-jährige Anleihen das Quartal bei einer Rendite von 1.21% beendeten, nach einem Fall am 20. März bis auf 0.34%. Der Leitzins lag bei 1.50%. Die nächste planmässige Sitzung der SNB wird am 22. Juni erfolgen.

Quelle: Bloomberg

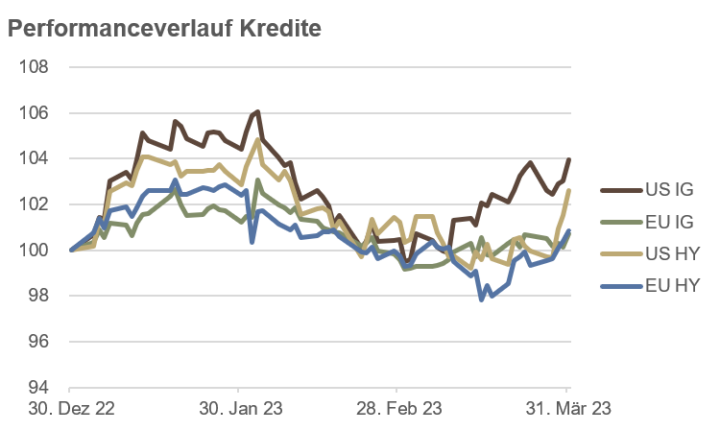

Kredite

Allen Unkenrufen einer aufkeimenden Rezession zum Trotz sanken die Kreditaufschläge für Hochzinsanleihen (HY) beidseits des Atlantiks in den ersten zwei Monaten des Jahres sogar leicht. Erst das Bankenbeben führte zu einem kurzen Anstieg bis auf ein Höchst am 20. März von etwas über 5%. Zum Quartalsende beruhigte sich die Lage aber erneut spürbar. Durch diese überschaubare Schwankungsbreite bei Kreditaufschlägen war der Kursverlauf der Unternehmensanleihen hauptsächlich durch Veränderungen im allgemeinen Zinsniveau bestimmt: fallende Zinsen im Januar führten zu steigenden Kursen, steigende Zinsen bis anfangs März zu sinkenden und der Zinsrückgang im März als Folge der Bankenkrise führte wieder zu steigenden Kursen.

Zum Quartalsende legten US-Investment-Grade (IG) Anleihen um 4.0% zu, gefolgt von US-HY Anleihen mit einem Plus von 2.6%. In Europa rückten IG-Anleihen um 0.7% vor, während HY-Anleihen dank eines Spurts zum Quartalsende um 0.9% anstiegen.

Investment-Grade Anleihen sind die hochwertigsten Anleihen, die von einer Rating Agentur bestimmt werden; Hochzinsanleihen sind spekulativer und haben ein Kreditrating unter Investment-Grade. Die Preise von Hochzinsanleihen bewegen sich oft ähnlich wie die Aktienmärkte, während die Preise von IG-Anleihen stärker durch das generelle Zinsniveau beeinflusst werden.

Globale Wandelanleihen legten im 1. Quartal 3.4% zu. Etwas weniger stark stiegen Schwellenländer-Staatsanleihen (in USD) trotz des risikofreudigen Umfelds mit einem Plus von 0.9%.

Quelle: Bloomberg

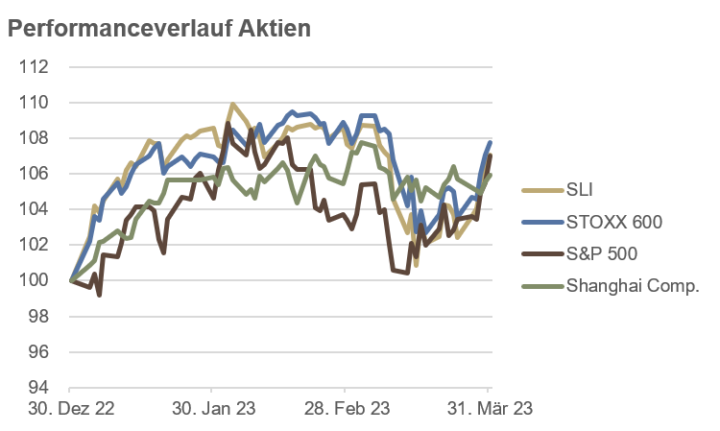

Aktien

Man sagt, dass Bullenmärkte eine „Mauer der Sorge“ erklimmen müssen. Das 1. Quartal 2023 war ein gutes Beispiel dafür: weder steigende Leitzinsen, Rezessionsängste noch eine ausgemachte Bankenkrise konnten die steigenden Notierungen der Aktienmärkte aufhalten.

Im Quartalsverlauf legte sowohl der Swiss Leader Index als auch der S&P 500 um 7.0% zu, der Nikkei 225 in Japan gewann 7.5% und der paneuropäische STOXX 600 rückte um 7.8% vor. Der Shanghai Composite beendete das 1. Quartal mit einem Plus von 5.9%.

Interessant zu beobachten war, dass der S&P 500 im Auge des Sturms Mitte März praktisch den gesamten Jahresgewinn preisgegeben hatte, nur um danach bis zum Quartalsende wieder kräftig zuzulegen.

Auf Sektorenebene hatte sowohl in den USA als auch in Europa der Technologiesektor die Nase vorne. Schwach waren der Finanz- und der Energiesektor, die im 2022 noch zu der Gewinnergruppe gezählt hatten. Zudem waren beidseits des Atlantiks im 1. Quartal vor allem Qualitätsaktien gefragt.

Im Länder- resp. Index-Ranking zuvorderst lagen der Nasdaq mit +16.8%, gefolgt vom italienischen FTSE MIB mit +14.4% und dem französischen CAC 40 mit +13.1%.

Quelle: Bloomberg

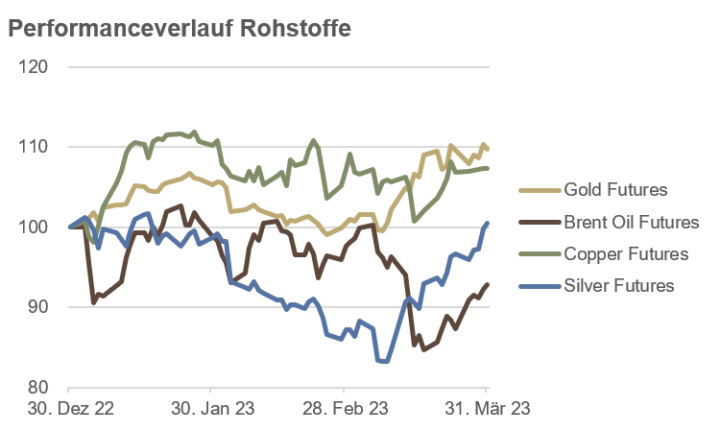

Rohstoffe und Alternative Anlagen

In der zweiten Märzhälfte kratzte der Goldpreis mehrmals an der psychologisch wichtigen Marke von $2‘000 pro Unze. Zum Quartalsende resultierte ein Anstieg von 9.7%, während sich der Silberpreis mit einem Plus von 0.5% über die Ziellinie rettete. Dagegen konnte Brent-Rohöl die Verluste bis zum Quartalsende nicht mehr ganz aufholen und beendete das 1. Quartal bei knapp unter $80 pro Fass, einem Minus von 7.1% im Quartalsverlauf. Der Kupferpreis stieg in den ersten Januarwochen über 10% an, dümpelte danach langsam nach unten und beschloss das Quartal mit einer Avance von 7.4%.

Die Krypto-Währungen legten einen fulminanten Jahresstart aufs Parkett, in einer Phase, in der eigentlich die wenigsten Beobachter damit gerechnet hatten: Bitcoin +72%, Ether +52%, beide gemessen in USD.

Auf dem falschen Fuss erwischte es Trendfolge Hedge Fonds, sogenannte CTAs, die weltweit insgesamt zirka $200 Mrd. verwalten. Aufgrund der Turbulenzen an den Anleihemärkten im März im Gefolge der Bankenkrise erlitten diese Fonds – gemessen am Société Générale CTA Index – einen Monatsverlust von über 6%, ihrem schlechtesten Monat seit November 2001 (Dotcom-Krise).

Quelle: Bloomberg

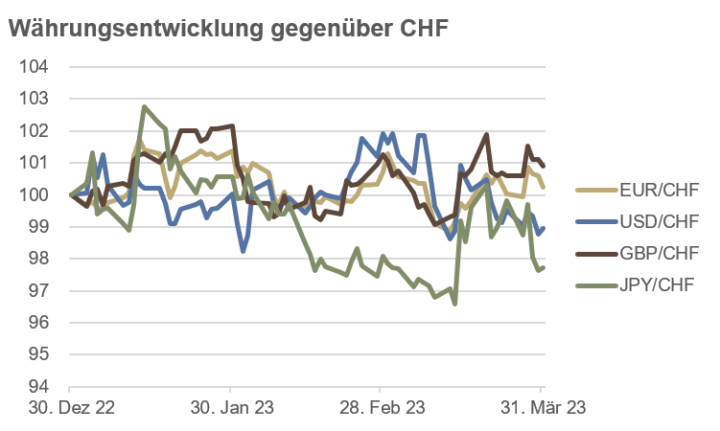

Währungen

Im 1. Quartal verlor der USD gegenüber dem CHF 1%. Vereinfacht gab es drei grössere Bewegungen im Währungspaar: bis anfangs Februar nach unten, danach bis anfangs März verstärkt nach oben und nach Ausbruch der Bankenkrise wieder nach unten. Die Schieflage und anschliessende Notrettung der Credit Suisse vermochte dem CHF gegenüber dem USD keinen nachhaltigen Schaden zuzufügen. Der USD/CHF-Kurs lag zum Quartalsschluss bei 0.915.

Das EUR/CHF-Währungspaar handelte während dem ganzen 1. Quartal in einer engen Spanne zwischen CHF 0.978 und 1.006 oder weniger als +/-2%. Zum Quartalsschluss lag der Wechselkurs bei 0.992, ein kleines Plus für den Euro von 0.2%.

Das GBP konnte zum CHF 0.9% zulegen, dank eines Schlussspurts zum Quartalsende nach dem Fall der Credit Suisse. GBP/CHF beendete das Quartal bei 1.128.

Die grössten prozentualen Schwankungen wurden im JPY/CHF-Währungspaar gemessen. Im Quartalsverlauf verlor der JPY gegenüber dem CHF etwas mehr als 2%.

Quelle: Bloomberg

Ausblick

Die Notenbanken befinden sich in einem „Trilemma“: zum bestehenden Zielkonflikt zwischen Preisstabilität und Stabilisierung der konjunkturellen Entwicklung hat sich mit dem Bankenbeben augenscheinlich auch die Finanzmarktstabilität gesellt. Während die Unterstützung des Finanz- und Bankensektors und auch der abflauenden konjunkturellen Entwicklung eigentlich eine lockerere Geldpolitik und Zinssenkungen erfordern würde, braucht es zur Erreichung der Preisstabilität weiterhin eine straffere Geldpolitik und weitere Zinserhöhungen.

Zumindest rhetorisch befinden sich die Notenbanken immer noch im Modus der Inflationsbekämpfung, wohl auch deshalb, weil der Inflationserwartung die entscheidende Rolle zukommt. Gleichzeitig werden aber allenthalben staatliche Rettungspakete mit Unterstützung der Notenbanken geschnürt. Dieser Spagat zwischen Worten und Taten hat auch die Finanzmärkte verwirrt. Während die US-Fed bis Ende Jahr noch eine weitere Zinserhöhung und keine Zinssenkungen prognostiziert, preist der Markt bereits etliche Zinssenkungen bis Ende 2023 ein.

Bezüglich Inflationsraten dürfte sich eine gewisse Ernüchterung breitmachen. Zwar ist die Gesamtinflation in den USA von 7.1% im November 2022 auf 6.0% im Februar 2023 gesunken und wird wahrscheinlich auch im März und April noch weiter zurückkommen. Jedoch ist die Kerninflation (ohne Energie und ohne Nahrungsmittel) nur noch unwesentlich rückläufig, von 6.0% im November 2022 auf 5.5% im Februar 2023 und wird in den nächsten zwei Monaten voraussichtlich sogar wieder leicht ansteigen. Wir gehen deshalb davon aus, dass die Geldpolitik der Notenbanken länger als erwartet restriktiv bleiben wird.

Nur am Rande sei erwähnt, dass mittel- und langfristig die zunehmenden staatlichen Interventionen und Markteingriffe unweigerlich zu einer tieferen Produktivität, tieferen Wachstumsraten und somit auch zu einem tieferen Wohlstand führen werden.

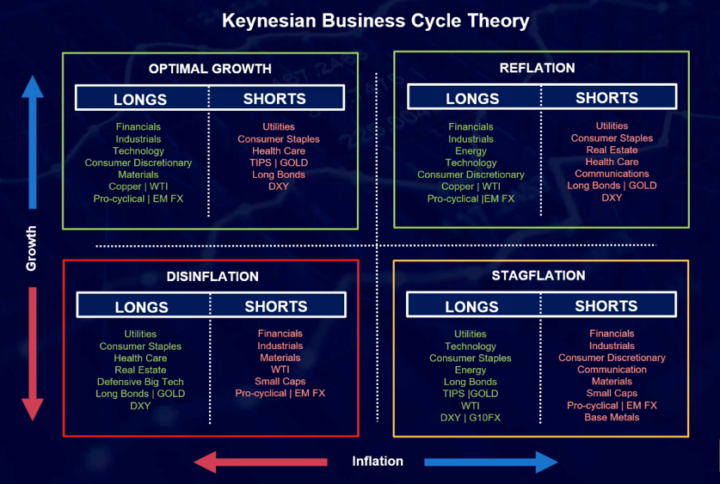

Für das 2. Quartal rechnen wir mit einem Disinflations-, allenfalls mit einem Stagflationsszenario, sofern die Notenbanken nicht in der Lage sind, die Inflationserwartungen im Zaume zu halten oder exogene Schocks (Wetter, Geopolitik, etc.) wieder zu steigenden Nahrungsmittel- und Energiepreisen führen (siehe Abbildung unten).

Quelle: forexlive.com

Anleihen

Zinssätze und Anleiherenditen werden hauptsächlich durch die Geldpolitik der Notenbanken, Inflationserwartungen und Wachstumsaussichten bestimmt. Während die Zinsen kurzfristiger Anleihen stark von der Geldpolitik beeinflusst werden, reflektieren die Renditen langfristiger Anleihen die Markterwartungen bezüglich Wachstum und Inflation.

Die stark inversen Zinskurven – langfristige Renditen liegen tiefer als kurzfristige – deuten auf einen kommenden Konjunkturabschwung in den wichtigsten Volkswirtschaften hin. Die generellen Inflationsraten deuten zwar ebenfalls nach unten, jedoch scheint die Kerninflation – ohne Energie und ohne Nahrungsmittel – wesentlich hartnäckiger auf einem höheren Niveau zu verharren. Dies wird unseres Erachtens dazu führen, dass die Notenbanken die Zinsen weiter straffen und noch für längere Zeit eine restriktive Geldpolitik verfolgen werden.

Wir sind positiv für erstklassige langfristige Staatsanleihen eingestellt und empfehlen – auch mit Blick auf die Portfoliodiversifikation – längere Durationen anzuschnallen. Aufgrund weiter steigender Leitzinsen und dem getrübten Ausblick können auch kurzfristige Festanlagen übergewichtet werden.

Kredit

In einem konjunkturellen Abschwung oder Perioden von Marktstress, steigen normalerweise die Kreditaufschläge (credit spreads), da Investoren für das eingegangene Kreditrisiko eine höhere Rendite verlangen.

Da wir von einem Konjunkturabschwung im 2. Quartal und allenfalls weiteren Turbulenzen im Finanzsektor ausgehen, erwarten wir steigende Kreditaufschläge, insbesondere bei Hochzinsanleihen. Deshalb bevorzugen wir Investment-Grade Anleihen.

Bei Anleihen aus Schwellenländern bleiben wir sehr selektiv. Über ein Viertel dieser Länder hat derzeit effektiv keinen Zugang mehr zum internationalen Anleihemarkt als Folge der Turbulenzen im Bankensektor.

Wir achten darauf, nur in liquide Anleihen und ETFs zu investieren und meiden komplexe illiquide Strukturen. Hier erwarten wir vor allem aufgrund der Liquiditätsinkongruenz, dass Rücknahmewünsche der Investoren nicht mehr erfüllt werden können.

Aktien

Die Aktienmärkte sind sehr euphorisch ins neue Jahr gestartet. In den USA sind im 1. Quartal sogenannte „Meme-Stocks“, das Thema „Künstliche Intelligenz“, MegaCap Tech, TMT Wachstum und Nicht-Profitable Tech Aktien am besten gelaufen. Alles Sektoren, die im 2022 mitunter am meisten verloren hatten.

Nicht einmal das Bankenbeben im März konnte die Rally nachhaltig zum Halt bringen. Der vielenorts erwartete konjunkturelle Abschwung ist bis jetzt nicht eingetroffen. All dies untermauert einmal mehr, dass man an den Finanzmärkten stets eine pragmatische und flexible Haltung einnehmen sollte.

Dennoch sehen wir spätestens ab Ende April starke Gegenwinde für weiter steigende Aktiennotierungen: 1) die Quartalsberichte ab Mitte April sollten ernüchternd ausfallen; 2) die Konjunktur dürfte sich weiter eintrüben, auch aufgrund einer zunehmend restriktiveren Kreditvergabe; 3) aufgrund hartnäckig hoher Kerninflationsraten dürften die Notenbanken nicht so schnell umschwenken wie derzeit vom Markt erwartet wird.

Hinzu kommen zwei exogene Faktoren, die eher zu Ungunsten von Risikoanlagen wie Aktien sprechen: steigende geopolitische Spannungen und zunehmende Finanzmarktregulierungen.

Aufgrund des erwarteten Disinflationsszenarios bevorzugen wir Sektoren wie Versorger, Nicht-Zyklische Konsumgüter, Gesundheitswesen sowie grosskapitalisierte Firmen aus dem Technologie- und Kommunikationssektor. Dabei achten wir darauf, vorwiegend in Titel von Firmen mit einem tiefen Verschuldungsgrad zu investieren, da die Kreditverfügbarkeit in den nächsten Monaten restriktiver werden dürfte. Wir bevorzugen Titel, welche die Faktorkriterien Qualität und Minimale Volatilität erfüllen. Generell geben wir den US-Titeln einen leichten Vorzug gegenüber den europäischen.

Rohstoffe

Angebots- und Nachfragedynamik, globale Konjunktur, geopolitische Ereignisse. Dies einige der Einflussgrössen bei der Preisfindung an den Rohstoffmärkten.

Der Erdölmarkt ist mit einem Knall ins 2. Quartal gestartet. Die Entscheidung der OPEC+ während dem ersten Aprilwochenende, die tägliche Fördermenge ab Mai um zirka 1% zu kürzen, führte zu einem abrupten Preisanstieg von über 6% pro Fass. Wir gehen davon aus, dass diese Kürzungen der Fördermenge unter anderem auch aufgrund des erwarteten globalen Konjunkturabschwungs und des damit einhergehenden Nachfragerückgangs vorweggenommen wurden. Im Futures-Markt waren die Net Long-Positionen in den letzten Wochen bereits stark angestiegen. Wir rechnen für das 2. Quartal nach dem kurzfristig starken Anstieg mit einem nachlassenden Preistrend.

Im Kupferpreis ist derzeit kein starker Trend auszumachen, allenfalls dürfte sich der Preis leicht nach unten bewegen, da sich die Anzeichen eines globalen Wirtschaftsabschwungs mehren.

Der Goldpreis kratzt seit einigen Wochen an der psychologisch wichtigen Marke von $2‘000 pro Unze. Wir gehen mittelfristig von höheren Preisen aus, sehen aber im kurzfristigen Zeithorizont noch ein gewisses Rückschlagpotenzial, da die Net Long-Positionen am Futures-Markt derzeit bereits relativ hoch sind. Aufgrund des erwarteten Konjunkturabschwungs bleiben wir beim Silber im Moment zurückhaltender.

Währungen

Wir gehen im 2. Quartal von einem stärkeren USD/CHF aus. Die Zinsdifferenz dürfte sich in den nächsten Monaten zugunsten des USD ausweiten, da der SNB politisch zunehmend die Hände gebunden sind. Ihr Mitwirken bei der Notrettung der Credit Suisse dürfte noch einige ordnungspolitische Fragen aufwerfen.

Das EUR/CHF Währungspaar dürfte sich im 2. Quartal in geordneten Bahnen bewegen, mit leichtem Vorteil für den Euro, der auch Unterstützung durch die Kaufkraftparität findet. CHF 1.10 erachten wir bis Ende Jahr als wahrscheinlicher als 0.89.

Profiteur des Bankenbebens könnte der Finanzplatz London respektive das GBP werden. Der Aufwärtstrend im GBP/CHF, der mit dem Fall der Credit Suisse begann, dürfte sich im 2. Quartal fortsetzen. Die Kaufkraftparität spricht ebenfalls für ein stärkeres Pfund.

Am meisten Potenzial sehen wir im JPY. Der neue Chef der Bank of Japan dürfte in den nächsten Monaten die Politik der Zinskurvenkontrolle überprüfen und möglicherweise sogar über Bord werfen, da auch in Japan die Inflationsraten auf zu hohen Niveaus verharren. Das könnte zwar zu einem heftigen Beben an den globalen Finanzmärkten führen, aus dem allerdings der JPY als strahlender Sieger hervorgehen dürfte.

Schlussfolgerung

Im aktuellen Umfeld mit derart gegensätzlichen Signalen empfehlen wir liquide und transparente Anlagen, um auf Chancen und Risiken rasch und flexibel reagieren zu können. Gefühle und Hoffnungen sind keine Anlagestrategie. Es geht darum, das hart verdiente Kapital so gut wie möglich zu schützen und zu vermehren. Wie das Bankenbeben aufgezeigt hat, glauben viele Leute, dass auch Bankeinlagen nicht mehr 100% sicher sind. Es ist dabei nicht einmal wesentlich, ob das wirklich stimmt oder nicht. Denn die Wahrnehmung ist oft wichtiger als die Realität.

Vor diesem Hintergrund sind ein strukturierter Anlageprozess und eine disziplinierte Ausführung das „A und O der Vermögensverwaltung“.

Wir empfehlen ein Übergewicht in Cash (inklusive kurzfristige Anlagen), eine erhöhte Allokation in erstklassige längerfristige Staatsanleihen und in Gold. Bei Aktienanlagen achten wir auf Qualität und einen tiefen Verschuldungsgrad. Eine gewisse Währungsdiversifikation erachten wir als sinnvoll.